Due diligence climática: como integrar risco físico e transição ESG no IPU sem paralisar a originação” — governança, métricas e precificação de carbono

“Due diligence climática: como integrar risco físico e transição ESG no IPU sem paralisar a originação” apresenta um playbook executivo para CEOs de incorporadoras: governança decisória, métricas enxutas e precificação interna de carbono (US$ 63–127/t) disciplinam o underwriting, transformando risco em vantagem competitiva. Com evidências de vacância em queda em São Paulo e ocupação recorde na logística, demonstra-se que pipeline e ambição climática podem caminhar juntos — quando a originação adota fast screen, deep dive e deal design orientados a resiliência e net zero-readiness.

“Due diligence climática: como integrar risco físico e transição ESG no IPU sem paralisar a originação” apresenta um playbook executivo para CEOs de incorporadoras: governança decisória, métricas enxutas e precificação interna de carbono (US$ 63–127/t) disciplinam o underwriting, transformando risco em vantagem competitiva. Com evidências de vacância em queda em São Paulo e ocupação recorde na logística, demonstra-se que pipeline e ambição climática podem caminhar juntos — quando a originação adota fast screen, deep dive e deal design orientados a resiliência e net zero-readiness.

1. Introdução

A incorporação imobiliária vive um ponto de inflexão: a due diligence climática tornou-se determinante para originação, valuation e estruturação do IPU (Instrumento Particular de Venda e Compra com financiamento na planta), mas sua incorporação acrítica pode imobilizar o funil de negócios. Propõe-se, portanto, uma abordagem executiva para integrar risco físico e risco de transição ESG ao IPU sem paralisar a originação — apoiada em governança clara, métricas consistentes e precificação interna de carbono calibrada em cenários.

2. O cenário: risco físico, transição regulatória e preço de carbono

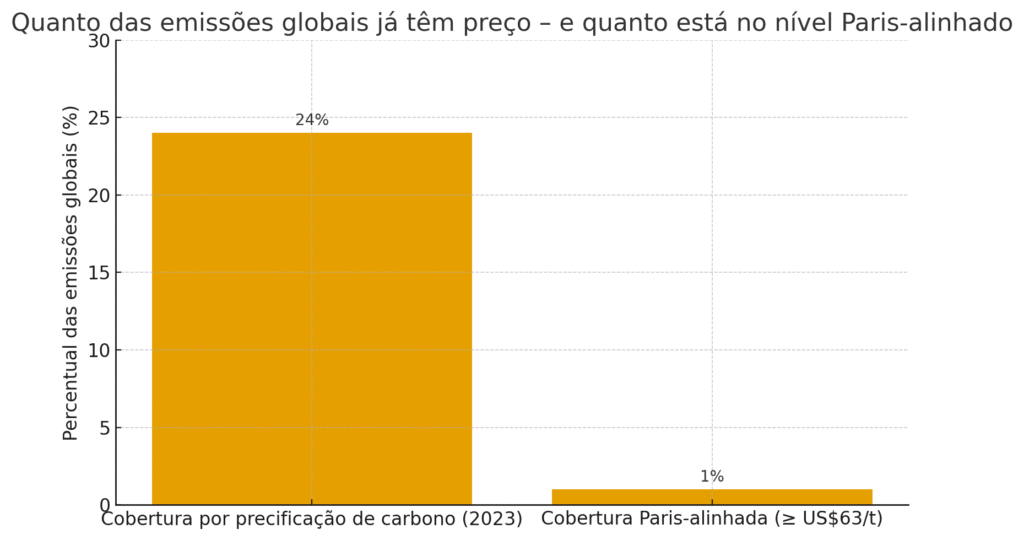

Observa-se aceleração do pricing de carbono em nível global: em 2024, instrumentos de precificação (ETS e tributos) cobriram cerca de 24% das emissões, porém menos de 1% das emissões está precificado no intervalo Paris-alinhado (US$ 63–127/t). Essa assimetria pressiona cadeias de valor intensivas em carbono e reduz a folga para brown assets. A literatura vem confirmando que eventos extremos e risco de inundação já repercutem sobre preços e retorno de ativos, com sinais de brown discount em diferentes mercados. Em paralelo, o Brasil aprovou a lei que institui o Sistema Brasileiro de Comércio de Emissões (SBCE), com desenho regulatório em implementação — vetor que tende a tornar explícito o custo de carbono nos business plans setoriais.

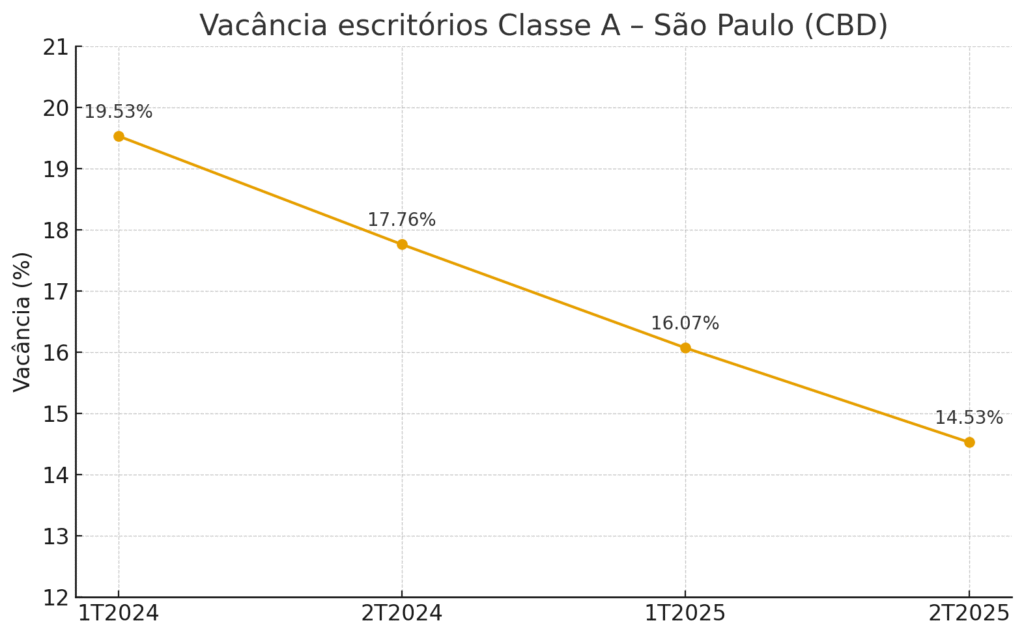

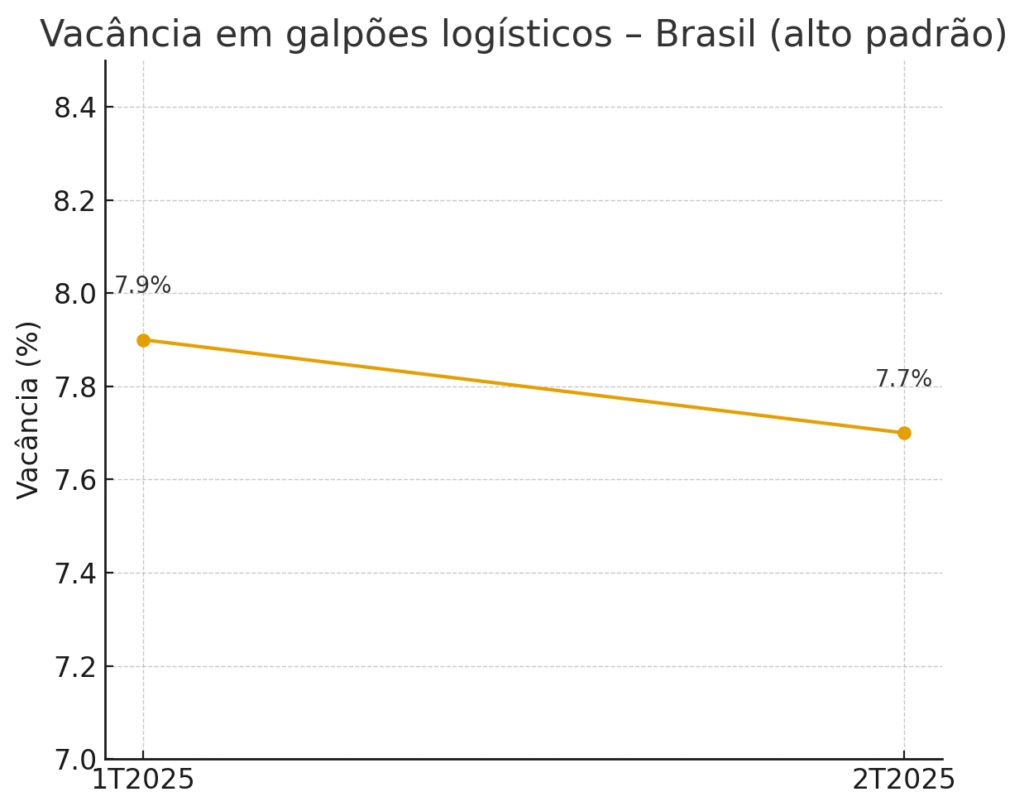

No imobiliário corporativo, os sinais micro de reprecificação convivem com fundamentos setoriais sólidos. Em São Paulo (classe A), a vacância caiu a ~14,5% no 2T25, sequência de nove trimestres de queda, enquanto a logística de alto padrão opera em baixa vacância histórica (~7,7–7,9%). Esse pano de fundo indica que a originação climática não precisa frear o pipeline quando transformada em vantagem competitiva de alocação: priorizam-se ativos e terrenos com menor exposição a perigos crônicos (ilha de calor, alagamentos) e maior potencial de retrofit ou operação net zero-ready.

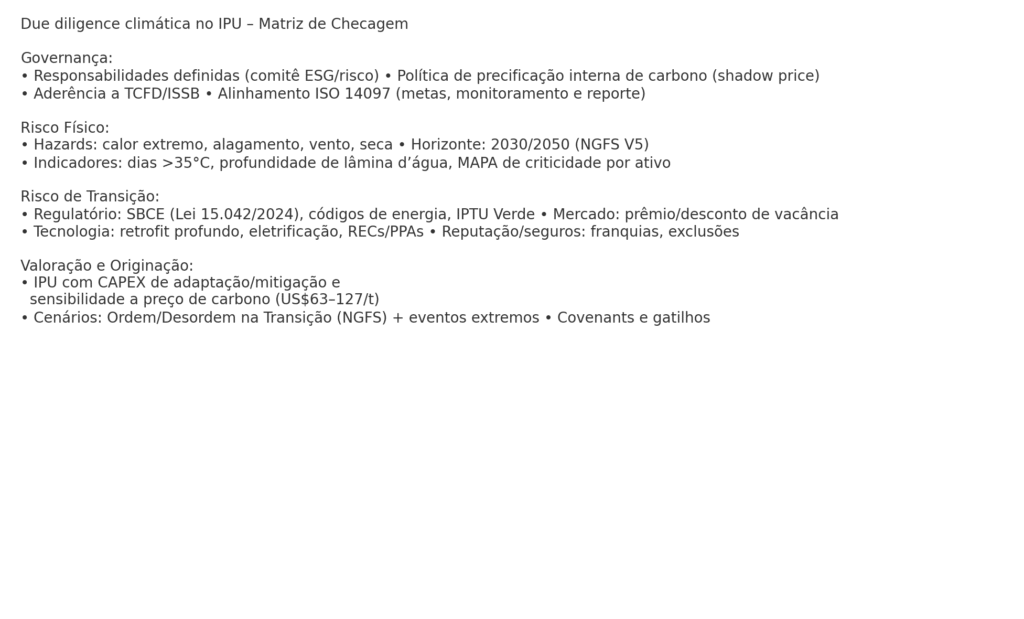

3. Governança: quem decide, quando decide e com quais salvaguardas

A maturidade de governança climática evita paralisia. Recomenda-se:

Mandato e cadência: Comitê de Riscos/ESG com charter aprovado pelo conselho/alta administração, interface direta com Investment Committee e Credit Committee, com SLA de 48–72h para triagem de risco climático no go/no-go de originação.

Padrões e taxonomia: Adoção de TCFD/ISSB S2 para disclosure e de ISO 14097 para avaliação e reporte de alinhamento de investimentos.

Materialidade dinâmica: Mapa de materialidade específico por tipologia (residencial, escritórios, logística) e geografia, com refresh semestral à luz de NGFS V5 e evidências locais (p. ex., atualização de bacias críticas e macro/microdrenagem).

Gatilhos (covenants): Inserção, nos contratos do IPU e term sheets, de gatilhos de CAPEX de adaptação/mitigação, prazos de retrofit e métricas de performance energética (EUI, operational rating).

Accountability: One owner por ativo: o Deal Captain responde por consistência de suposições climáticas no underwriting e em IC memos.

4. Métricas: o que medir para não errar o alvo

Propõe-se um core set de indicadores, simples e auditáveis, para cada eixo:

Risco físico

Calor extremo: dias/ano com Tmáx > 35 °C (horizontes 2030/2050), com delta versus baseline 1995–2014.

Inundação: profundidade de lâmina d’água (m) em T=100 e T=1000; tempo de retomada operacional (dias); presença de critical infrastructure no entorno.

Vento/Tempestade: rajadas máximas e frequência de microexplosões; especificações de fachada/cobertura compatíveis.

Seca/Estresse hídrico: severidade sazonal; disponibilidade para reúso e aquecimento solar.

Risco de transição

Carbon budget do ativo: kgCO₂e/m²/ano operacional (escopo energia) e kgCO₂e/m² embodied por trade relevante.

Exigência regulatória: códigos de eficiência e MEPS aplicáveis; benefícios fiscais locais (IPTU Verde, quando disponível) e exigências de inventário.

Mercado/ocupação: green premium esperado versus brown discount por submercado; aderência a tenant requirements (IAQ, smart controls, certificações).

Financiamento/seguros: franquias e exclusões climáticas; custo de capital incremental por rating ESG e green loans.

Valoração

Shadow price de carbono: aplicação de US$ 63–127/tCO₂e em cenários (Paris-consistente), incidindo sobre emissões operacionais residuais (pós-eficiência) e emissões incorporadas de retrofit; stress adicional para rotas de descarbonização desordenadas (NGFS).

CAPEX de adaptação e abatimentos: bundles de medidas com TIR positivo (envelope, HVAC de alta eficiência, eletrificação + PPA/RECs).

Sensibilidade e haircuts: penalidades de valuation para ativos com pathway inviável ao net zero-ready até 2030/2035 no núcleo corporativo.

5. Precificação de carbono no IPU: do conceito à prática

Para evitar paralisia, recomenda-se dupla alavanca:

Preço-sombra obrigatório na originação: aplicar preço-sombra (Paris-alinhado) nas emissões estimadas do ativo (operacionais e parcela relevante de embodied no retrofit), refletindo uma carbon cash cost no NOI projetado. O preço-sombra não altera de imediato fluxo de caixa contábil, mas disciplina a seleção de ativos e negociações de capex/OPEX.

Preço-teste (sensibilidade): executar downside case com preço de carbono explícito (tributo/ETS) incidindo a partir do go-live de regras do SBCE, em linha com o cronograma regulatório. Essa abordagem permite avaliar payback de medidas de descarbonização à medida que o custo de carbono se materializa.

Exemplo prático: ativo corporativo com 100 kWh/m²/ano → ~20 kgCO₂e/m²/ano (fator emissões local). Com 20.000 m², emissões operacionais ~400 t/ano. Com preço-sombra US$ 100/t, impacto anual “virtual” de US$ 40 mil. Medidas de eficiência que cortem 40% do consumo “evitam” US$ 16 mil/ano, além da conta de energia — sinalizando stack de retornos que justifica CAPEX.

6. Pipeline sem paralisia: fast screen, deep dive e deal design

Para não travar a originação, estrutura-se o processo em três tempos:

T0 — Fast screen (até 48h): checagem binária de exclusões (zonas de alto risco de inundação sem soluções de drenagem; heat hotspots severos sem viabilidade de sombreamento/nova envoltória; restrições legais insuperáveis). Resultado: go/no-go inicial e flags para deep dive.

T1 — Deep dive temático (até IC): modelagem de risco físico em 2030/2050 com NGFS V5 e dados locais; cálculo de shadow carbon cost e brown discount de referência; pricing preliminar de seguros; capability fit de retrofit.

T2 — Deal design: ajuste de scope e phasing do projeto: bundles de adaptação com paybacks escalonados, green clauses nos contratos de locação (ex.: green leases), KPIs de desempenho operacional (EUI, leakage, IAQ), step-in rights para CAPEX adicional quando preço do carbono estiver vigente.

7. Evidências de mercado: sinais que importam para CEOs

Vacância e absorção: a queda estrutural de vacância em São Paulo (classe A) e a ocupação recorde em logística indicam demanda por ativos eficientes e bem localizados — reforçando viabilidade de repasses de aluguel quando o ativo entrega performance (Figura 2 e 3).

Preferência do investidor e do ocupante: levantamentos mostram avanço de critérios ESG em mandates e fit-out (p. ex., smart controls, IAQ, energia no local). Tal preferência se traduz em menores períodos de vacância e TIs mais estratégicos.

Risco regulatório doméstico: com o SBCE instituído em 2024, a trajetória de precificação deve ganhar densidade regulatória. Municípios avançam em instrumentos como IPTU Verde e códigos de eficiência — incrementando o diferencial competitivo de ativos low carbon.

Capitais e seguros: instituições financeiras vêm ajustando pricing de crédito e de covenants à luz de estratégias de descarbonização e resiliência; seguradoras reprecificam franquias e exclusões para eventos extremos.

8. Métricas e playbook executivo (resumo operacional)

Governança: Comitê ESG/Riscos com mandato decisório; IC memo com seção climática padronizada; red flags e mitigations obrigatórios.

Físico: mapa de ameaças por ativo, com métricas simples (dias >35 °C; lâmina d’água; tempo de retomada).

Transição: EUI-alvo, carbon budget, aderência a códigos, plano de retrofit e fontes de energia (PPAs/RECs).

Valoração: preço-sombra obrigatório (US$ 63–127/t) + sensitivity ao SBCE; CAPEX e haircuts transparentes; green leases.

Originação: fast screen em 48h; deep dive antes do IC; deal design com phasing de CAPEX e gatilhos.

9. Uma lente de redes urbanas para o site selection

Como evolução teórica, as redes urbanas (Bertacchini, 2017) oferecem um enquadramento poderoso: considera-se a plasticidade de fluxos (mobilidade, água, energia, dados) e a resiliência da malha urbana como drivers de valorização. Ativos inseridos em redes mais diversificadas e redundantes tendem a suportar melhor choques físicos e transição regulatória — refletindo menores risk premiums. Propõe-se incluir, no site selection, métricas de conectividade e redundância (acesso multimodal, capacidade de drenagem no entorno, malha energética apta a PPAs distribuídos, district cooling/heating quando aplicável).

10. Conclusão

Integrar risco físico e transição ESG ao IPU não implica travar a originação; implica decidir melhor, mais rápido. Com governança decisória, métricas enxutas e um preço-sombra disciplinando o underwriting, maximiza-se o alpha de realocação de capital em direção a ativos resilientes e net zero-ready. Na prática, trata-se de usar o risco climático como critério de design de negócios — não como veto automático.