Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Em 2025, due diligence deixou de ser checklist e virou plataforma de criação de valor. Este artigo apresenta um modelo 360º em rede para CEOs de incorporadoras, integrando frentes jurídica, urbanística, técnica, ambiental, climática, comercial e ESG, com dados atuais (INCC, Selic, vendas) e playbooks executivos que reduzem risco, aceleram aprovações e preservam margens.

Em 2025, due diligence deixou de ser checklist e virou plataforma de criação de valor. Este artigo apresenta um modelo 360º em rede para CEOs de incorporadoras, integrando frentes jurídica, urbanística, técnica, ambiental, climática, comercial e ESG, com dados atuais (INCC, Selic, vendas) e playbooks executivos que reduzem risco, aceleram aprovações e preservam margens.

No ciclo atual do Real Estate, due diligence deixou de ser “checklist defensivo” e passou a ser arquitetura de valor. Em mercados voláteis, com custos de obra (INCC-M) acelerando acima de 7% em 12 meses entre julho e setembro de 2025, e vendas em São Paulo ainda firmes no acumulado de 12 meses, o desenho diligente da operação é tão estruturante quanto o produto em si. Secovi+3Portal FGV+3Portal IBRE+3

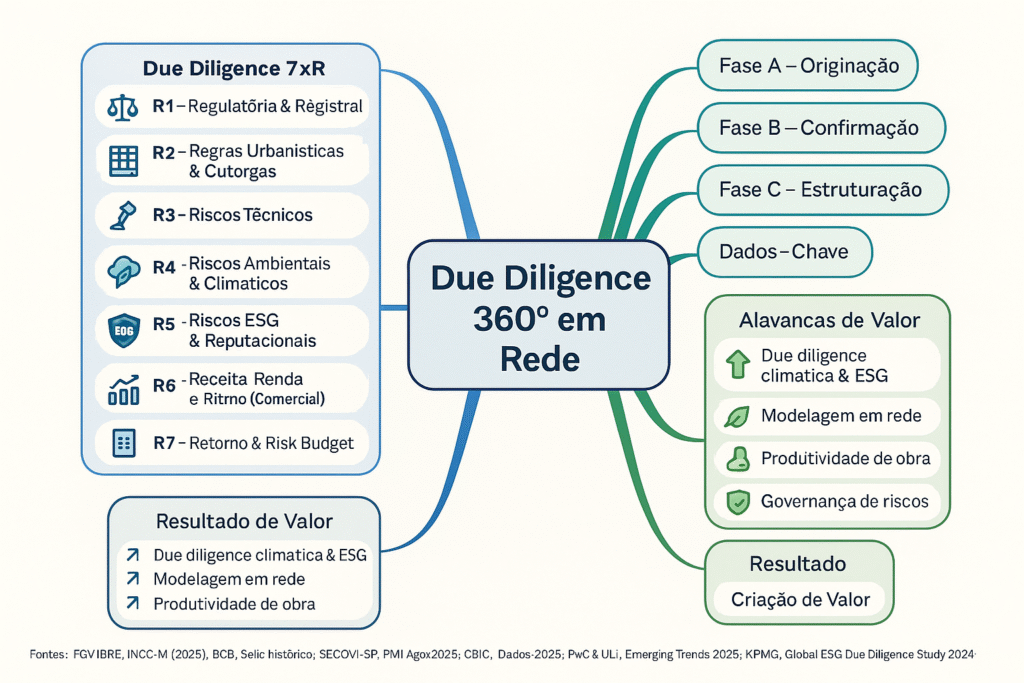

Propõe-se aqui uma due diligence em rede, integrando frentes jurídicas, urbanísticas, técnicas, ambientais, climáticas, financeiras e ESG, sob a ótica de redes urbanas e plasticidade — uma evolução metodológica assentada na leitura da cidade como sistema vivo e na capacidade catalisadora de infraestruturas e fluxos, conforme a teoria de redes aplicada ao projeto urbanístico.

Observa-se um ambiente de custo pressionado (INCC) e crédito seletivo, com Selic em patamar elevado no Focus e decisões de Copom condicionando apetite de landbank e alavancagem; ao mesmo tempo, a demanda segue resiliente em submercados com vacância corporativa em queda e renda residencial tracionada por recortes de preço-renda e mobilidade. Banco Central+2Reuters+2

Esse quadro cobra dos incorporadores um rigor de originação: escolher terrenos que se plugam a redes existentes (transporte, serviços, empregos), mitigar riscos de licenciamento e regularização, e “blindar” cronogramas e margens contra desvios de CAPEX e atrasos. A diligência deixa de ser evento e se torna processo, com gates decisórios e métricas de risco/retorno por fase.

R1 – Regulatória & Registral. Verifica-se cadeia dominial, ônus reais, retificações, permissões de uso, certidões fiscais e trabalhistas dos titulares, e aderência à Lei 13.097/2015 (concentração de atos na matrícula). Apesar do avanço, estudos recentes demonstram insuficiências do princípio para segurança plena — recomendando diligências além do cartório (contencioso oculto, execuções fiscais, família/sucessões). Repositório UFSC+2Academia+2

R2 – Regras Urbanísticas & Outorgas. Enquadra-se o potencial construtivo (coeficientes, cota de garagem, gabarito, usos), incentivos (outorga onerosa, ZEIS), contrapartidas e cargas do EIV. Conecta-se à leitura de redes urbanas: como o ativo catalisa fluxos pedestres, transporte e comércio de vizinhança, maximizando valor de uso e de troca.

R3 – Riscos Técnicos do Solo & Edificação. Sondagens, geotecnia, contaminação (Phase I/II), patologias em reuso, mapeamento de utilidades. Adotar padrões e playbooks multicritério antecipa compatibilização e evita “surpresas” em fundações e contenções. Referências de produtividade (industrialização/modular) orientam value engineering sem comprometer desempenho. McKinsey & Company+1

R4 – Riscos Ambientais & Climáticos. Além do licenciamento, incorpora-se resiliência climática à diligência (novos standards que integram perigos de inundação, ilhas de calor, vento extremo, incêndio florestal, escassez hídrica) para orientar projeto, CAPEX de mitigação e disclosures. Reuters

R5 – Riscos ESG & Reputacionais. Due diligence de ESG em M&A e ventures imobiliários já afeta preço, acesso a capital e exit. Mapeiam-se governança, cadeia de fornecedores, stakeholders locais, matriz de materialidade, greenwashing e indicadores de certificação (LEED, AQUA, EDGE), com carve-outs contratuais e KPIs de obra/operação. KPMG Assets+2KPMG+2

R6 – Receita, Renda e Ritmo (Comercial). Stress tests de VSO, preços por tipologia, elasticidade à Selic, e sensibilidade a inflação de custos (INCC). Cruza-se micro-dados de mercado (SECOVI, CBIC) com insights de ocupação/vacância e preços em escritórios e varejo (Colliers) para calibrar go-to-market e mix. Secovi+2CBIC+2

R7 – Retorno & Risk Budget. Constrói-se risk register vinculado a alçadas e “gatilhos” (stop/go/reshape). O orçamento de risco (tempo e dinheiro) é distribuído por pacotes (terraplenagem, fundações, superestrutura, fachadas, MEP) e por riscos jurídicos/ambientais com contingências precificadas.

Relatórios PwC/ULI e Deloitte indicam um ciclo de recuperação seletiva, com capital migrando para ativos com histórias de uso transformacional (living, last-mile, mixed-use conectados) e underwriting mais prudente. Onde produtividade de obra é gargalo, industrialização e modular encurtam prazos em 20–50% e reduzem custos em até 20% — desde que a diligência técnica antecipe interfaces e logistics constraints. McKinsey & Company+3PwC+3PwC+3

Fase A – Originação (0–30 dias). Screening de R1–R2, red flags e heatmap urbano (acessibilidade, serviços, centralidades). Definir Go/No-Go com risk budget preliminar.

Fase B – Confirmação (30–90 dias). Due diligence estendida R1–R7; term sheet com condicionantes; workstreams ESG e clima; EAP de projeto/obra; matriz de licenças.

Fase C – Estruturação (90–150 dias). Value engineering, contracts strategy (EPC/empreitada mista), locks de preço e milestones, finance plan com covenants.

Fase D – Execução & Monitoramento. PMO com dashboards de riscos (jurídico, urbanístico, técnico, ambiental, clima, ESG, comercial, financeiro). Quarterly risk review do comitê.

Em incorporação, “diligenciar” é projetar: cada verificação redefine massa, mix, CAPEX e timing. Quando lida como rede, a due diligence deixa de ser passiva e torna-se plataforma catalítica — conectando o ativo às dinâmicas urbanas, internalizando riscos climáticos e de governança, e transformando incerteza em vantagem competitiva. A experiência acumulada em redes urbanas demonstra que a plasticidade do espaço é o melhor antídoto contra volatilidade: incorporadores que mapeiam e ativam nós e fluxos criam valor que resiste a ciclos e acelera saídas.

BERTACCHINI, P. As Redes no Projeto Urbanístico. São Paulo: FAU-USP, 2007.

HENNESSEY, B. The Due Diligence Handbook for Commercial Real Estate. 2. ed. 2015. Disponível em: Amazon/B&N. Acesso em: 7 out. 2025. Amazon+1

KRUGER, A.; SEVILLE, C. Green Building: Principles and Practices in Residential Construction. Cengage, 2012. Acesso em: 7 out. 2025. Cengage

WOOLLEY, T. et al. Green Building Handbook – Vol.1. Routledge, 1997. Acesso em: 7 out. 2025. Routledge

SPOSITO, E. S. Redes e Cidades. Editora UNESP, 2008. Acesso em: 7 out. 2025. Editora UNESP

KATS, G. Tornando nosso ambiente construído mais sustentável. Secovi-SP, 2014. Acesso em: 7 out. 2025. Secovi-SP

FGV IBRE. INCC-M: comunicados jul-ago-set/2025. Acesso em: 7 out. 2025. Portal IBRE+2Portal IBRE+2

SECOVI-SP. Pesquisa do Mercado Imobiliário. Acesso em: 7 out. 2025. Secovi+1

CBIC. Desempenho da Construção Civil 1S25; CBIC Dados. Acesso em: 7 out. 2025. CBIC+1

BANCO CENTRAL DO BRASIL. Taxa Selic – histórico. Acesso em: 7 out. 2025. Banco Central

WORLD BANK. Urban population (% of total), Brazil. Acesso em: 7 out. 2025. World Bank Open Data

MONTEIRO, D. Insuficiência do princípio da concentração dos atos na matrícula (UFSC, 2025). Acesso em: 7 out. 2025. Repositório UFSC

BICHANGA, J. A. G. Concentração dos atos na matrícula (Mackenzie, 2020). Acesso em: 7 out. 2025. Dspace Mackenzie

KPMG. Global ESG Due Diligence Study 2024. Acesso em: 7 out. 2025. KPMG Assets

JAMALUDIN, A. F.; FOUDZY, N. M. ESG in Real Estate Investment: A Bibliometric Review (PRRES, 2025). Acesso em: 7 out. 2025. prres.org

POTASCHEFF, E. S. C. EIA como instrumento… (RSD Journal, 2024). Acesso em: 7 out. 2025. Revista RSD

PwC & ULI. Emerging Trends in Real Estate® – Global 2025. Acesso em: 7 out. 2025. PwC

PwC. US Real Estate Deals 2025 Midyear Outlook. Acesso em: 7 out. 2025. PwC

DELOITTE. Commercial Real Estate Outlook 2026; Brazil Economic Outlook (Aug/2025). Acesso em: 7 out. 2025. Deloitte+1

MCKINSEY. Unlocking success in modular construction (2025); Making modular construction fit (2023). Acesso em: 7 out. 2025. McKinsey & Company+1

URBAN SYSTEMS. Ranking Connected Smart Cities 2024. Acesso em: 7 out. 2025. Urban Systems

REUTERS. ASTM E3429-24 – Property Resilience Assessment (contexto). Acesso em: 7 out. 2025. Reuters

COLLIERS. Market Overview Office SP – 2T25. Acesso em: 7 out. 2025. Colliers