Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Este artigo entrega uma receita prática para construir um IPU setorial de multifamily — um índice proprietário que combina absorção, vacância, preço e renda para qualificar praças, calibrar produto e antecipar aluguel real. Com dados atuais (SiiLA, FipeZAP, IBGE), matriz de pesos e proxies, e quatro figuras em JPEG, apresenta um framework operável inspirado na teoria de redes urbanas, orientado a decisões de originação, alocação e gestão.

Este artigo entrega uma receita prática para construir um IPU setorial de multifamily — um índice proprietário que combina absorção, vacância, preço e renda para qualificar praças, calibrar produto e antecipar aluguel real. Com dados atuais (SiiLA, FipeZAP, IBGE), matriz de pesos e proxies, e quatro figuras em JPEG, apresenta um framework operável inspirado na teoria de redes urbanas, orientado a decisões de originação, alocação e gestão.

No Brasil, o segmento multifamily (residencial para renda institucional) deixou de ser promessa e passou a ser plataforma de investimento, exigindo métricas proprietárias para seleção de praças e desenho de produtos. Propõe-se aqui um IPU setorial — Índice de Potencial Urbano para multifamily — que integra absorção, vacância, preço de locação e capacidade de pagamento em um painel único, calibrado por pesos e proxies alinhados à liquidez do setor e ao ciclo macro. A arquitetura do índice é inspirada em uma matriz relacional de projeto em rede, na qual relações catalíticas entre infraestrutura, usos e fluxos permitem adaptação plástica do espaço e redução de risco de obsolescência.

Observa-se escassez de séries públicas sobre vacância e absorção residencial institucional; em contrapartida, há sinais robustos sobre locação e demanda: avanço do estoque multifamily para ~9,2 mil unidades com ocupação média de 84%, pipeline de 2,9 mil novas unidades/12m, e aceleração do aluguel medida por FipeZAP em abril/2025 (+1,25% m/m), acima do IPCA (+0,43% m/m) e do subitem aluguel residencial (+0,23% m/m). Esses gaps motivam o uso de proxies auditáveis para derivar um score setorial que sirva ao underwriting e à originação. Agência de Notícias – IBGE+4Exame+4SiiLA+4

Complementarmente, índices como o IGMI-R/ABECIP oferecem leitura de preço residencial, enquanto o IDI/CBIC aponta atratividade por faixas de renda — úteis para a camada “demanda pagadora” do IPU. ABECIP+2CBIC+2

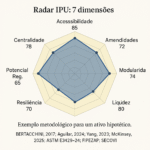

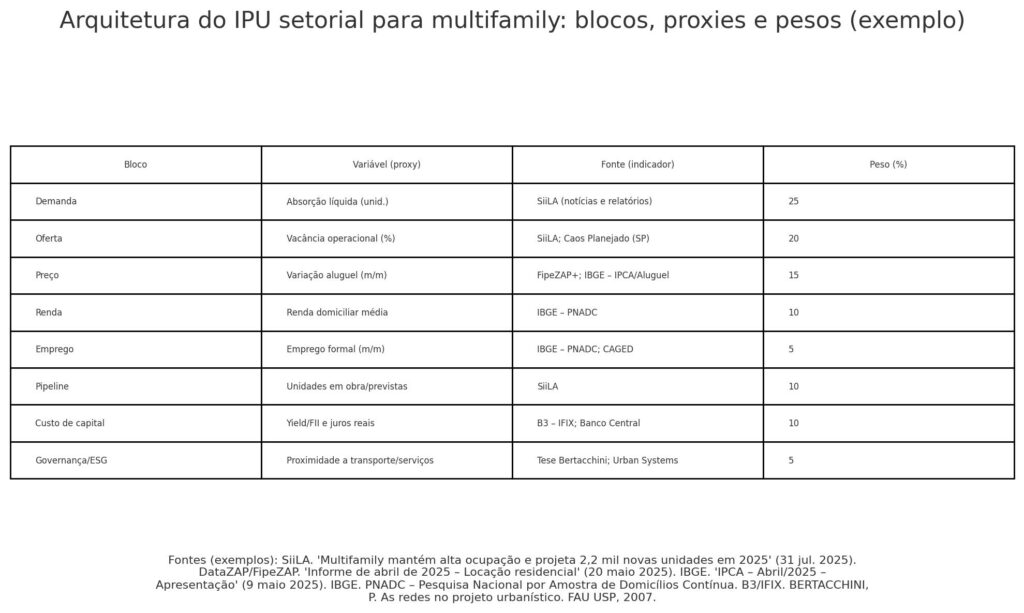

O IPU setorial propõe oito blocos com pesos sugeridos (ajustáveis por backtesting):

A lógica de rede — conceituada como materialização espacial de afinidades sujeita a mudanças e revisão estrutural contínua — orienta a ponderação: os pesos devem favorecer variáveis que desencadeiam processos evolutivos saudáveis (absorção, preço real, vacância efetiva) e reduzir atrito (governança/ESG).

4.1. Dados mínimos por praça (mensal/trimestral):

4.2. Normalização e pesos: padronizar variáveis em z-score (ou min-max), aplicar pesos do quadro (Figura 1) e gerar IPU em 0–100. Recomenda-se backtesting com períodos 2023–2025, ajustando pesos até maximizar a correlação entre IPU e variação de aluguel real com defasagem de 3–6 meses (lead-lag). (Ver Figura 4.)

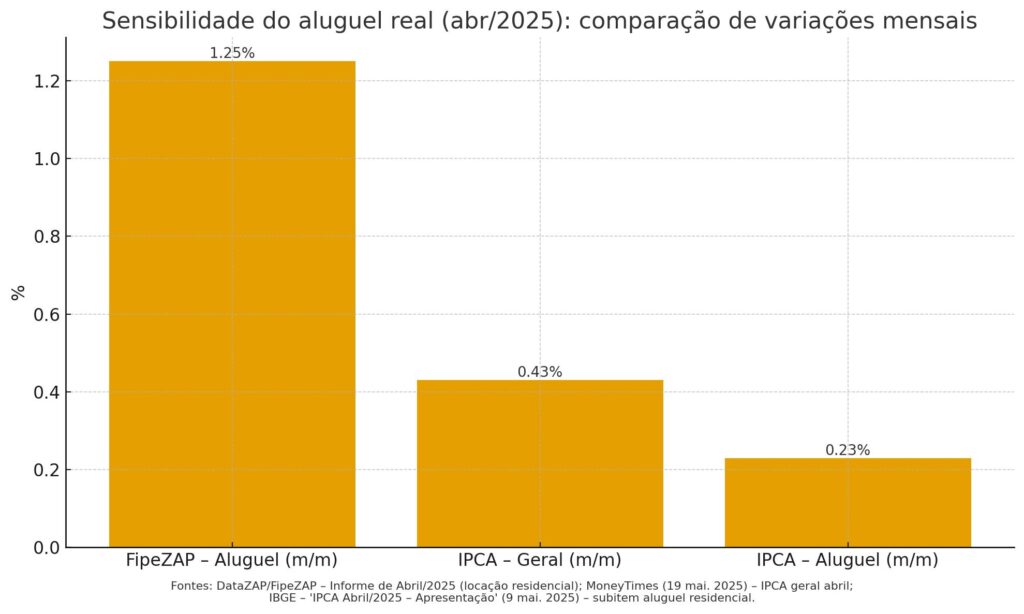

4.3. Sensibilidade do aluguel real:

Calcula-se a sensibilidade como: ΔAluguel Realm/m=ΔFipeZAPm/m−ΔIPCAm/m\Delta \text{Aluguel Real}_{m/m} = \Delta \text{FipeZAP}_{m/m} – \Delta \text{IPCA}_{m/m}ΔAluguel Realm/m=ΔFipeZAPm/m−ΔIPCAm/m

Em abril/2025, Δ\DeltaΔFipeZAP = +1,25%, Δ\DeltaΔIPCA = +0,43%, logo Δ\DeltaΔReal ≈ +0,82 p.p. — validando pressão de preço acima da inflação. (Figura 4.) FIPE Downloads+1

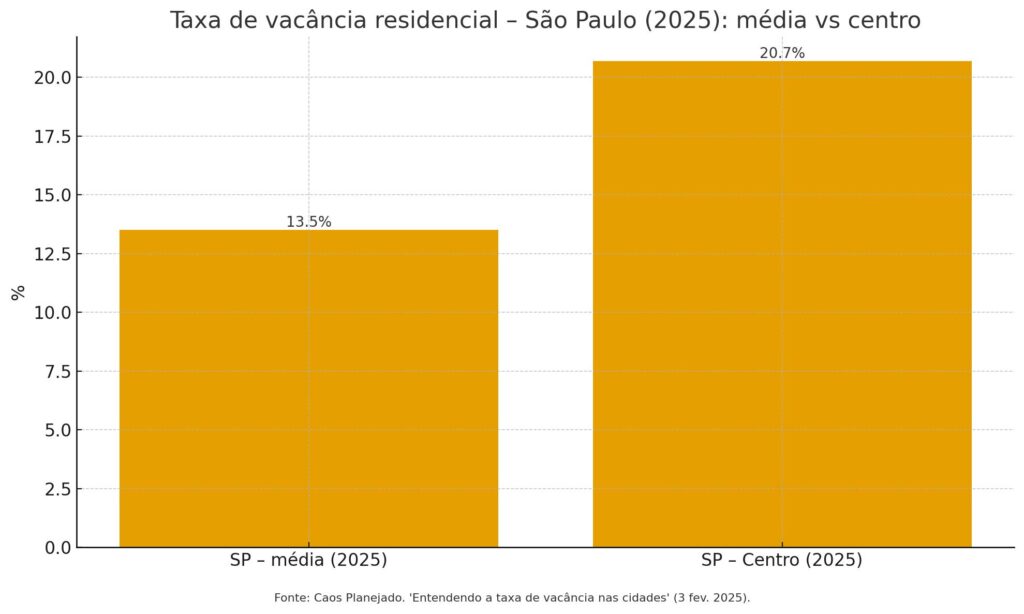

4.4. Vacância e fricção locativa (efeitos de centro/periferia):

A heterogeneidade intraurbana importa. Em São Paulo, a vacância média estimada é 13,5%, mas 20,7% no Centro — gap que explica descontos maiores e lease-up mais lento em eixo histórico com degradação de usos. (Figura 3.) Caos Planejado

Literatura de vacância residencial brasileira reforça que estoque ocioso e migrações induzem padrões espaciais específicos, com implicações para multifamily central. IPEA

4.5. Demanda pagadora (IDI/CBIC + renda PNADC):

Combinar IDI por faixa de renda com renda domiciliar local cria um heatmap de affordability por tipologia (studio/1-2D). Facilita calibrar mix e ticket por zona. CBIC+1

4.6. Pipeline e competição:

A previsão de 2,2 mil novas unidades em 2025, sobre um estoque de ~9,2 mil, sugere um market share acessível a operadores com produto diferenciado — desde que a micro-localização capture externalidades positivas (transporte, serviços essenciais, segurança). (Figura 2.) SiiLA+1

4.7. Governança/ESG como alpha operacional:

A camada ESG do IPU traduz-se em walkability, iluminação, eyes on the street e interações urbano-privadas — princípios de espaços catalíticos e estrutura flexível que a sua tese propõe, fundamentais para reduzir churn e elevar tempo de permanência.

Ao organizar dados dispersos de absorção, vacância, preço e capacidade de pagamento em uma métrica única, o IPU setorial habilita decisões de originação, alocação de capital e sequenciamento de fases. Fundamenta-se em uma visão de rede urbana: estruturas que aprendem, adaptam-se e catalisam usos, onde cada intervenção deve orquestrar relações para maximizar liquidez e reduzir ociosidade. Em mercados ainda incipientes, alpha vem menos da alavancagem e mais da curadoria de local e da gestão fina de operações — exatamente o que um IPU bem calibrado pretende iluminar.

ABECIP. IGMI-R – Índice Geral do Mercado Imobiliário Residencial. Disponível em: https://www.abecip.org.br/igmi-r-abecip/mes-a-mes. Acesso em: 08 out. 2025. ABECIP

BERTACCHINI, P. As Redes no Projeto Urbanístico. Tese (Doutorado) – FAU USP, 2007. (arquivo fornecido pela autora)

CBIC. IDI São Paulo revela dinâmica diversificada da demanda imobiliária. Disponível em: https://cbic.org.br/idi-sao-paulo-revela-dinamica-diversificada-da-demanda-imobiliaria-cada-padrao-de-renda-tem-uma-zona-lider-na-capital/. Acesso em: 08 out. 2025. CBIC

CBIC/Sienge/CV CRM/Prospecta. Segunda edição do IDI-Brasil. Disponível em: https://cvcrm.com.br/cv_na_midia/segunda-edicao-idi-brasil/. Acesso em: 08 out. 2025. CV CRM

DATAZAP/FipeZAP. Informe de abril/2025 – Locação residencial. Disponível em: https://downloads.fipe.org.br/indices/fipezap/fipezap-202504-residencial-locacao-embargo.pdf. Acesso em: 08 out. 2025. FIPE Downloads

DATAZAP/FipeZAP. Locação residencial – julho/2025. Disponível em: https://www.datazap.com.br/wp-content/uploads/2025/08/fipezap-202507-residencial-locacao.pdf. Acesso em: 08 out. 2025. DataZAP

IBGE. IPCA – Metodologia. Disponível em: https://www.ibge.gov.br/en/statistics/full-list-statistics/17129-extended-national-consumer-price-index.html. Acesso em: 08 out. 2025. IBGE

IBGE. IPCA – Apresentação abril/2025. Disponível em: https://agenciadenoticias.ibge.gov.br/media/com_mediaibge/arquivos/84b9138746997858cf57e12a31df9641.pdf. Acesso em: 08 out. 2025. Agência de Notícias – IBGE

IPEA. NADALIN, V. G. Padrões espaciais da vacância residencial brasileira. Disponível em: https://www.ipea.gov.br/code2011/chamada2011/pdf/area7/area7-artigo6.pdf. Acesso em: 08 out. 2025. IPEA

MCKINSEY/ULI/PwC. Emerging Trends in Real Estate 2025 – Global Outlook. Disponível em: https://knowledge.uli.org/-/media/files/emerging-trends/2025/emerging-trends-in-real-estate-global-outlook—2025.pdf. Acesso em: 08 out. 2025. ULI Knowledge Finder

PIZA, C. Housing Demand in Brazil. IDB Working Paper 261, 2011. Disponível em: https://www.econstor.eu/bitstream/10419/88980/1/IDB-WP-261.pdf. Acesso em: 08 out. 2025. EconStor

SII LA. A estabilização do mercado de multifamily no Brasil (Exame/Genoma). Disponível em: https://exame.com/colunistas/genoma-imobiliario/genoma-imobiliario-a-estabilizacao-do-mercado-de-multifamily-no-brasil/. Acesso em: 08 out. 2025. Exame

SII LA. Multifamily mantém alta ocupação e projeta 2,2 mil novas unidades em 2025. Disponível em: https://siila.com.br/noticias/multifamily-alta-ocupacao-2200-novas-unidades-2025/7782/lang/pt-br. Acesso em: 08 out. 2025. SiiLA

URBAN SYSTEMS. Ranking Connected Smart Cities 2024. Disponível em: https://portal.crea-sc.org.br/wp-content/uploads/2024/09/Relatorio_Ranking_CSC_2024_.pdf. Acesso em: 08 out. 2025. CREA-SC

WORLD BANK. Urban Development Data. Disponível em: https://datos.bancomundial.org/tema/desarrollo-urbano. Acesso em: 08 out. 2025. World Bank Open Data

BENINCÁ, L. et al. Massive residential social housing orientation. Energy and Buildings, 2023. Disponível em: https://www.sciencedirect.com/science/article/pii/S0378778823000683. Acesso em: 08 out. 2025. ScienceDirect

PIEROZAN, E. Multi-Family Social Housing – Feasibility. Sustainability, 2024. Disponível em: https://www.mdpi.com/2071-1050/16/7/2608. Acesso em: 08 out. 2025. MDPI

COSTA DA SILVA, A. Rent and the Dynamics of Housing Tenure. University of Washington, 2025. Disponível em: https://digital.lib.washington.edu/researchworks/items/8f2023eb-f5e1-4edd-b73f-292d5ec35db7/full. Acesso em: 08 out. 2025. UW Libraries

CAOS PLANEJADO. Entendendo a taxa de vacância nas cidades. Disponível em: https://caosplanejado.com/entendendo-a-taxa-de-vacancia-nas-cidades/. Acesso em: 08 out. 2025. Caos Planejado

PWC & ULI. Emerging Trends in Real Estate 2025 (PDF). Disponível em: https://www.pwc.com/gx/en/investment-management-real-estate/assets/emerging-trends-report-2025.pdf. Acesso em: 08 out. 2025. PwC