Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Viabilidade hoje é pacote de direitos, não só terreno. Outorga/CEPAC, coeficientes, ZEIS e não-computável entram no underwriting com INCC, custo de capital e absorção. Como precificar direito adicional e fazer contrapartidas virarem proteção de valor — tese→métrica→gate→contrato→decisão.

A ideia de que “o terreno é o principal insumo” ainda funciona como frase de efeito — mas, na prática, a conta mudou. Observa-se que o valor não está estacionado no metro quadrado de chão; ele circula no que se consegue habilitar sobre esse chão: coeficiente básico e máximo, outorga onerosa, CEPAC, parâmetros de uso, regras de vagas, prazos de aprovação, risco de judicialização, contrapartidas e, sobretudo, a estabilidade do jogo.

Insight aparece quase como um deslocamento de lente: o que se compra não é apenas um lugar, mas a capacidade de converter regulação em área vendável e fluxo de caixa.

Evidência: o Estatuto da Cidade formaliza a lógica do “direito de construir” como componente distinto da propriedade do solo e estrutura instrumentos que fazem essa diferença virar contrapartida e política urbana.

Mecanismo: quando a regulação define um “básico” e um “adicional”, o adicional passa a ter preço — explícito ou implícito — e esse preço se soma ao custo do terreno como se fosse um segundo terreno, invisível.

Implicação: a viabilidade deixa de ser apenas “engenharia + mercado” e passa a depender de finanças + entitlements + governança urbana.

Decisão: a disciplina de incorporação se torna mais madura quando trata direitos urbanísticos como alocação de capital — com cenários, gatilhos e risco residual assumido, e não como taxa inevitável.

Há um ganho de sofisticação quando se aceita uma premissa simples: o valor privado tende a se sustentar melhor quando a cidade também melhora. E é exatamente aí que o tema deixa de ser burocrático e vira estratégico.

A outorga onerosa costuma ser explicada como “pagamento para construir mais”. Mas, sob a ótica executiva, ela se comporta mais como um swap urbano: capital troca de mãos para adquirir três coisas ao mesmo tempo.

A primeira é evidente: área adicional. A segunda é frequentemente subestimada: tempo. A terceira é a mais valiosa e mais difícil de medir: previsibilidade. Não se trata de romantizar o licenciamento; trata-se de reconhecer que incerteza é custo de capital, e custo de capital tem a impiedade do calendário.

Insight: o direito adicional não é só metragem — é também uma forma de comprar legibilidade do caminho.

Evidência: em São Paulo, a arquitetura institucional vincula contrapartidas da outorga ao financiamento urbano via FUNDURB, desenhando um pacto onde o adicional privado se relaciona a finalidades públicas definidas em lei.

Mecanismo: regras estáveis reduzem assimetria de informação; menos assimetria reduz prêmio de risco; e o prêmio de risco, cedo ou tarde, aparece no desconto exigido para aprovar um investimento.

Implicação: quando a companhia domina entitlements, ela captura margem não apenas pelo preço de venda, mas pela redução de risco e pelo ganho de previsibilidade no cronograma.

Decisão: a outorga precisa entrar no comitê de investimentos como variável “viva”: custo por m² incremental vendável, sensibilidade por prazo, e impacto no VPL sob cenários realistas.

A outorga, assim, deixa de ser “pedágio” e vira instrumento: ora oneroso demais para um produto, ora perfeitamente racional para outro — desde que o cálculo seja honesto.

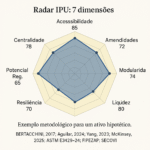

Acessibilidade é o idioma secreto do valor do solo. E acessibilidade não é apenas distância: é a soma de conexões, fricções, tempo e qualidade de deslocamento. Lida como rede, a cidade não é um mapa plano; é um sistema de nós e fluxos. Uma ponte, uma estação, um eixo de transporte ou uma intervenção no espaço público pode reordenar a demanda com mais força do que campanhas comerciais.

Nesse ponto, a leitura por redes urbanas oferece um ganho raro: permite enxergar como infraestrutura e espaço público podem catalisar transformações ou degradar o entorno, dependendo de como se encaixam no tecido urbano. A tese As Redes no Projeto Urbanístico organiza esse raciocínio ao tratar redes como estrutura capaz de induzir mudanças no uso do solo e na qualidade urbana, com efeitos diretos sobre valor e dinâmica territorial (BERTACCHINI, 2017).

Insight: o preço do potencial construtivo é, em grande medida, o preço de pertencer a uma rede urbana “melhor conectada”.

Evidência: a teoria das redes aplicada ao projeto urbanístico mostra que a conectividade pode potencializar centralidades e reorganizar padrões de uso do solo (BERTACCHINI, 2017).

Mecanismo: quando a acessibilidade melhora, a renda de localização se eleva, o mix de usos se ajusta e as elasticidades de preço e absorção mudam.

Implicação: a prospecção deve abandonar a escala confortável do “bairro” e descer para microgeografias: frentes, quadras, interfaces, percursos — exatamente onde o produto se decide.

Decisão: mapear “nós” e “arestas” como insumo de landbank: centralidades, conexões, fricções e futuros prováveis, antes mesmo de negociar o terreno.

Quando se aceita que a cidade é rede, a viabilidade deixa de ser um exercício estático e vira leitura de dinâmica.

O CEPAC explicita o que a outorga às vezes deixa implícito: o direito de construir pode ser título. E, quando vira título, vira também termômetro. A cada leilão, o mercado declara — em preço — sua expectativa sobre localização, infraestrutura, risco e confiança no arranjo institucional.

O caso da Operação Urbana Consorciada Faria Lima é didático porque a documentação pública permite acompanhar marcos de preço ao longo do tempo. Há ali um efeito inevitável: o direito adicional vai sendo reprecificado conforme ciclo, liquidez e confiança na entrega urbana.

Insight: CEPAC funciona como proxy da confiança do mercado na combinação “localização + previsibilidade”.

Evidência: histórico de leilões (SP Urbanismo) e editais (B3) registram preços e condições públicas, oferecendo uma trilha documental da precificação do direito.

Mecanismo: quanto maior a crença na estabilidade regulatória e na entrega de infraestrutura, maior a disposição a pagar por área adicional como ativo financeiro.

Implicação: CEPAC pode ser lido como sinal: ajuda a calibrar timing de lançamentos, estratégia de aquisição e apetite de risco do mercado em certos perímetros.

Decisão: montar um painel de sinais que combine CEPAC, absorção, vacância, preço pedido, custo de obra e crédito — e usar isso para decidir “quando” e “onde”, não apenas “o quê”.

Em outras palavras, o CEPAC ajuda a responder uma pergunta fundamental: o mercado está pagando caro por direito adicional porque há valor real, ou porque há euforia temporária? A resposta muda o desenho do pipeline.

O pacto da captura de valor depende de uma condição: execução. Recursos vinculados a finalidades públicas sustentam legitimidade, reduzem contestação e fortalecem a estabilidade institucional do instrumento. Mas, quando a execução falha — por atraso, desalinhamento ou baixa capacidade de entrega — o pacto enfraquece, e o risco volta pela porta da frente.

Estudos como o do Centro de Estudos da Metrópole (CEM) ajudam a entender a engrenagem: receitas, destinações mínimas e desafios de implementação e execução. A discussão ganha relevância prática porque a execução urbana não é “tema de prefeitura” apenas; ela é variável que pode proteger — ou corroer — o valor do entorno.

Insight: instrumentos de captura de valor só protegem valor privado se a contrapartida pública se materializa em cidade.

Evidência: o desenho de vinculações e a discussão sobre execução e saldos apontam para um desafio recorrente de gestão pública e governança do investimento urbano.

Mecanismo: quando a entrega urbana não acontece (ou acontece mal), cresce o ruído político e social; cresce o risco regulatório; cresce a chance de revisão, contestação e judicialização.

Implicação: pagar a regra não basta; torna-se estratégico acompanhar o “lastro” — onde e como a cidade está sendo entregue — porque isso volta como prêmio de preço, absorção e reputação.

Decisão: instituir monitoramento de execução urbana como mitigador de risco: obras, programas, investimentos, prazos e governança, com impactos mapeados por ativo.

A contrapartida é, em essência, um contrato social. E contrato social, quando bem executado, vira ativo reputacional.

Arbitragem aqui não é um jargão importado: é a descrição precisa do que acontece quando diferenças pequenas no arcabouço urbano-regulatório geram diferenças grandes na viabilidade. O “alpha” aparece na capacidade de operar quatro arbitrages — de modo disciplinado.

Insight: o mesmo produto, em dois perímetros, pode ter custo e risco completamente diferentes.

Evidência: planos diretores e marcos regulatórios estruturam macroáreas, eixos e parâmetros que mudam a conta.

Mecanismo: pequenas variações em coeficiente, não computável, exigências e usos mudam a área vendável e o custo por m² incremental.

Implicação: o valor do terreno pode enganar quando a “terra invisível” (direitos) é cara.

Decisão: calcular um indicador simples e poderoso: custo do direito ÷ m² incremental vendável, com sensibilidade por prazo e custo de obra.

Insight: tempo de aprovação é custo de capital disfarçado.

Evidência: documentos de operações urbanas e seus instrumentos explicitam cronogramas, riscos e condicionantes.

Mecanismo: atraso aumenta carry, comprime margem e amplia exposição ao ciclo (juros, custos, demanda).

Implicação: projetos “bons” podem virar “ruins” quando o tempo estoura.

Decisão: tratar prazo como variável de valuation: cenários base/estressado e gatilhos de redesign, faseamento ou saída.

Insight: forma urbana não é estética; é performance comercial.

Evidência: redes urbanas e qualidade do espaço público influenciam uso do solo, percepção de valor e centralidade (BERTACCHINI, 2017).

Mecanismo: térreo bem resolvido, caminhabilidade, mix de usos e interface urbana reduzem fricções e sustentam prêmio de preço.

Implicação: CAPEX “urbano” pode ser seguro de absorção.

Decisão: incorporar KPIs de forma urbana na estratégia de produto: térreo ativo, conectividade, frentes e serviços como parte do “core”.

Insight: governança reduz risco regulatório.

Evidência: instrumentos urbanísticos pressupõem regramento e finalidades públicas; a legitimidade do processo importa.

Mecanismo: boa governança multiator reduz contestação e acelera aprovações.

Implicação: contrapartida desenhada com métrica e transparência protege cronograma e reputação.

Decisão: estruturar contrapartidas como projeto executável: escopo, metas, governança, manutenção e comunicação.

Arbitragem urbana madura não é “esperteza”; é método.

Mesmo a melhor arbitragem regulatória pode ser corroída por custo de obra. É por isso que IPCA e INCC não são “informação de contexto”: são variáveis que decidem margem. Quando o INCC sobe acima da inflação ao consumidor, o repasse pode não acompanhar — e o direito adicional, que parecia razoável, passa a ser caro.

Insight: custo de obra pode devorar o ganho capturado na arbitragem de direitos.

Evidência: séries oficiais de inflação ao consumidor (IBGE) e índices de custo da construção (FGV) registram dinâmicas recentes.

Mecanismo: sem capacidade de repasse, a compressão de margem força reprecificação do produto, redesign ou faseamento.

Implicação: o preço do direito adicional não pode ser tratado como constante — ele precisa conversar com o custo.

Decisão: implantar gatilhos: bandas de INCC e prazos que ativem revisão de escopo, engenharia de valor e estratégia comercial.

A disciplina aqui é simples: aquilo que não entra na sensibilidade aparece como surpresa.

Há um fator que raramente entra na conversa cotidiana, mas decide liquidez e desconto: transparência. Mercados mais transparentes tendem a reduzir assimetria e incerteza — e isso, no fim da cadeia, se transforma em custo de capital menor e maior fluidez de financiamento e saída. Índices globais de transparência imobiliária, como os da JLL, consolidam essa visão ao tratar dados, processos e sustentabilidade como pilares de um mercado “legível”.

Insight: transparência reduz prêmio de risco e melhora liquidez — e isso volta para o projeto como custo de capital.

Evidência: estudos internacionais de transparência imobiliária comparam cidades e países, e correlacionam dados/processos a maturidade de mercado.

Mecanismo: menos incerteza → menor desconto exigido → maior capacidade de planejamento e execução.

Implicação: dados urbanos (regras, execução, risco jurídico) são vantagem competitiva, não burocracia.

Decisão: criar um “data room urbano” por tese de investimento: regulação, obras, stakeholders, riscos, ESG, demanda e sinais de ciclo.

O que se mede com consistência se governa com previsibilidade.

O eixo mais sólido para atravessar a nova economia do solo pode ser resumido sem retórica: cidade & viabilidade. Instrumentos urbanísticos — outorga, CEPAC, transferência de potencial, contrapartidas — e investimento em espaço público não estão fora do empreendimento; eles compõem o mecanismo de captura e proteção de valor. A leitura por redes reforça que a cidade não é cenário, é sistema: quando o sistema melhora, o ativo tende a melhorar junto.

Insight: incorporar bem é dominar entitlements com método e enxergar a cidade como mecanismo econômico.

Evidência: marcos legais e instrumentos públicos definem direitos e contrapartidas; sinais de mercado (CEPAC) mostram precificação; indicadores de custo (INCC/IPCA) condicionam margem.

Mecanismo: regulação + infraestrutura + confiança institucional determinam preço do direito e risco do cronograma.

Implicação: vantagem competitiva nasce da integração entre análise urbana, finanças e governança.

Decisão: institucionalizar um playbook replicável — para que cada projeto não recomece do zero.

Trade-offs inevitáveis ficam mais claros quando são ditos: pagar mais por direito pode comprar previsibilidade e VGV, mas exige disciplina de custo; acelerar entitlements reduz carry, mas pede governança; investir em forma urbana aumenta CAPEX, mas tende a proteger absorção e prêmio de preço. O risco residual permanece — porém fica escolhido, não sofrido.

Referências

BERTACCHINI, Patricia. As redes no projeto urbanístico. 2017. Tese (Doutorado em Arquitetura e Urbanismo) — Faculdade de Arquitetura e Urbanismo, Universidade de São Paulo, São Paulo, 2017. Disponível em: PDF (arquivo). Acesso em: 25 fev. 2026.

BRASIL. Lei nº 10.257, de 10 de julho de 2001 (Estatuto da Cidade). Diário Oficial da União: Brasília, DF, 11 jul. 2001. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/leis_2001/l10257.htm. Acesso em: 25 fev. 2026.

SÃO PAULO (Município). Lei nº 16.050, de 31 de julho de 2014 (Plano Diretor Estratégico do Município de São Paulo). São Paulo: Prefeitura do Município de São Paulo, 2014. Disponível em: https://legislacao.prefeitura.sp.gov.br/leis/lei-16050-de-31-de-julho-de-2014. Acesso em: 25 fev. 2026.

SÃO PAULO (Município). Histórico de leilões – Operação Urbana Consorciada Faria Lima (posição em 13/03/2020). São Paulo: SP Urbanismo, 2020. Disponível em: https://prefeitura.sp.gov.br/cidade/secretarias/upload/desenvolvimento_urbano/sp_urbanismo/FARIA_LIMA/2020/6_OUFLima13marco_historico_leiloes.pdf. Acesso em: 25 fev. 2026.

B3 S.A. – BRASIL, BOLSA, BALCÃO. Edital do 1º Leilão da 6ª Distribuição Pública de CEPAC da Operação Urbana Consorciada Faria Lima. São Paulo: B3, 2025. Disponível em: https://www.b3.com.br/data/files/E7/D3/56/DB/9A7389100A29E189AC094EA8/Edital_1%20leilao%206%20distribuicao-CEPAC%20-%20Versao%20Final.pdf. Acesso em: 25 fev. 2026.

STROBEL, Diego; MAGALHÃES, Jéssica Alves; FILOCOMO, Giusepe. Financiando o desenvolvimento urbano: o Fundurb e a Outorga Onerosa. Nota Técnica (CEM NT 5). São Paulo: Centro de Estudos da Metrópole, 2021. Disponível em: https://centrodametropole.fflch.usp.br/sites/centrodametropole.fflch.usp.br/files/cem_na_midia_anexos/05-nota_tecnica_fundurb.pdf. Acesso em: 25 fev. 2026.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). IPCA chega a 0,56% em dezembro e fecha o ano em 4,62% (release). Rio de Janeiro: IBGE, 2024. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/38884-ipca-chega-a-0-56-em-dezembro-e-fecha-o-ano-em-4-62. Acesso em: 25 fev. 2026.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). IPCA vai a 0,52% em dezembro e fecha o ano em 4,83% (release). Rio de Janeiro: IBGE, 2025. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/42414-ipca-vai-a-0-52-em-dezembro-e-fecha-o-ano-em-4-83. Acesso em: 25 fev. 2026.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). IPCA em dezembro vai a 0,33% e acumula 4,26% em 2025. Agência IBGE Notícias, Rio de Janeiro, 09 jan. 2026. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/45613-ipca-em-dezembro-vai-a-0-33-e-acumula-4-26-em-2025. Acesso em: 25 fev. 2026.

FUNDAÇÃO GETULIO VARGAS (FGV). INCC-M: Resultados 2024. Rio de Janeiro: FGV, 2024. Disponível em: https://portal.fgv.br/noticias/incc-m-resultados-2024. Acesso em: 25 fev. 2026.

FUNDAÇÃO GETULIO VARGAS (FGV). INCC-M: Resultados 2025. Rio de Janeiro: FGV, 2025. Disponível em: https://portal.fgv.br/noticias/incc-m-2025. Acesso em: 25 fev. 2026.

WORLD BANK. World Development Indicators (WDI): Urban population (% of total population) – Brazil (SP.URB.TOTL.IN.ZS). Washington, DC: World Bank, s.d. Disponível em: https://databank.worldbank.org/reports.aspx?country=BRA&series=SP.URB.TOTL.IN.ZS&source=2. Acesso em: 25 fev. 2026.

JONES LANG LASALLE (JLL). Global Real Estate Transparency Index 2024. s.l.: JLL, 2024. Disponível em: https://www.jll.com/en-us/insights/global-real-estate-transparency-index. Acesso em: 25 fev. 2026.

PRICEWATERHOUSECOOPERS (PwC). Emerging Trends in Real Estate: Europe 2026. s.l.: PwC, 2025. Disponível em: https://www.pwc.com/gx/en/investment-management-real-estate/assets/emerging-trends-report-2026.pdf. Acesso em: 25 fev. 2026.

PRICEWATERHOUSECOOPERS (PwC); URBAN LAND INSTITUTE (ULI). Emerging Trends in Real Estate: United States and Canada 2026. s.l.: PwC; ULI, 2025. Disponível em: https://knowledge.uli.org/-/media/files/emerging-trends/2026/uli-pwc-emerging-trends-in-real-estate-us-canada-2026.pdf. Acesso em: 25 fev. 2026.

DELOITTE. 2025 Commercial Real Estate Outlook. s.l.: Deloitte Insights, 2024. Disponível em: https://www.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-outlooks/commercial-real-estate-outlook-2025.html. Acesso em: 25 fev. 2026.