Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

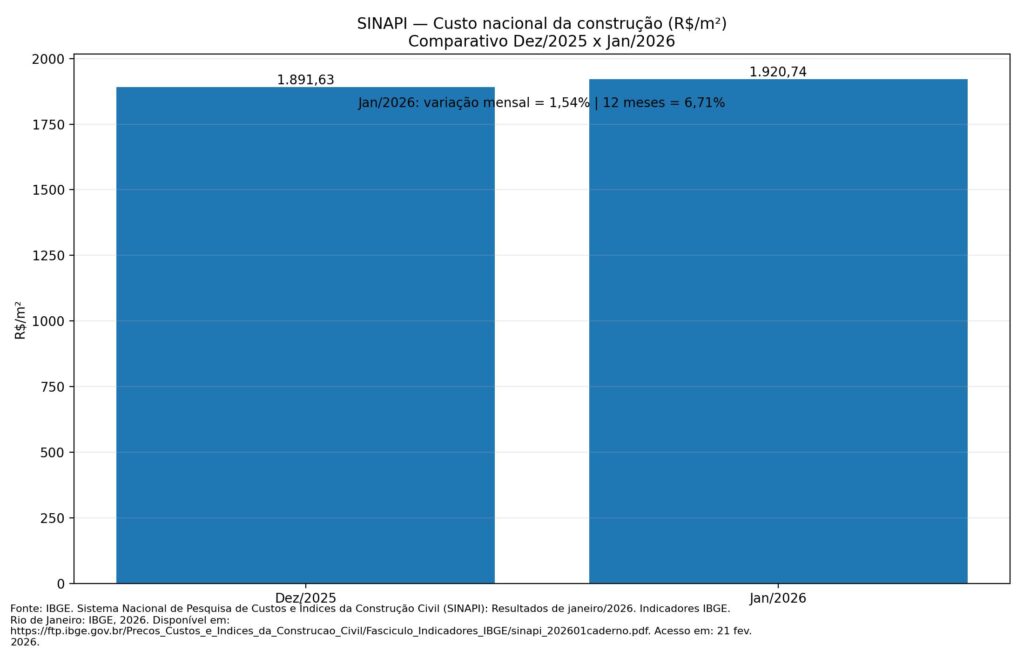

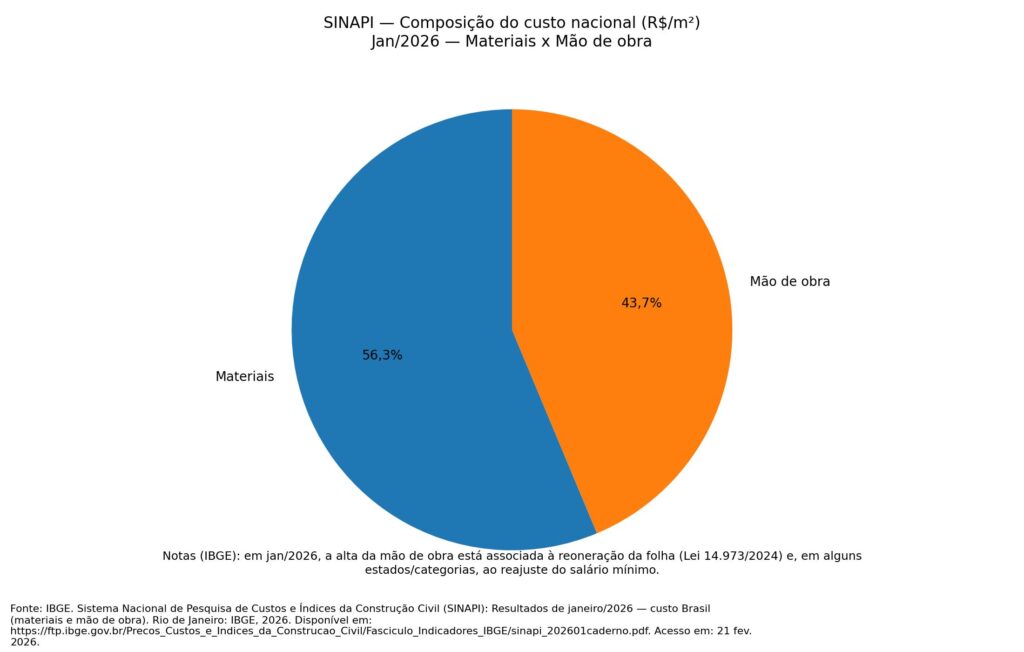

Regeneração urbana virou tese de capital: com dinheiro caro, o prêmio vai para reduzir incerteza (prazo, margem, liquidez), não só entregar produto. O artigo trata regeneração como engenharia de risco no underwriting: valor na rede, entitlement como ativo e CAPEX como volatilidade (SINAPI jan/2026: R$ 1.920,74/m²).

#regeneração_urbana #valorizacao_imobiliaria #underwriting_imobiliário #custo_de_capital #risco_regulatorio #real_estate #redes_urbanas #regeneracao_urbana

A discussão sobre regeneração urbana costuma ser capturada por uma retórica estética — fachadas novas, calçadas melhores, cafés e “placemaking”. Na incorporação, porém, o tema só se sustenta quando se assume a sua natureza real: regeneração é um mecanismo de redução de risco e de reprecificação de valor, capaz de afetar o que mais importa ao board: custo de capital (WACC), cronograma, absorção, precificação e liquidez de saída.

O ciclo 2026–2030 começa com duas pressões simultâneas. De um lado, o custo direto de obra segue sensível a choques — e o próprio SINAPI registra aceleração no início de 2026, com a parcela de mão de obra puxando o índice. De outro, a taxa de juros em patamar restritivo mantém alto o custo de carregamento, amplificando o custo de cada mês perdido em aprovação, remediação, licenciamento e obra. Nessa combinação, o valor deixa de ser “quanto o produto vale pronto” e passa a ser “quanta incerteza foi removida até ele ficar pronto”.

Mecanismo: em ciclos de capital caro, “beta” (exposição a risco macro) penaliza projetos com longos horizontes e alta dispersão de riscos. Regeneração urbana bem estruturada funciona como estratégia para “tirar risco do caminho” antes de comprar o risco do mercado — encurtando a distância entre intenção e entrega, e tornando a renda urbana (do entorno e do ativo) mais previsível.

Implicação para a incorporação: regenerar não é “fazer bairro bonito”; é desenhar redes urbanas (acessos, conexões, usos) que aumentem a previsibilidade de demanda e protejam o fluxo de caixa — tese coerente com a evolução teórica de redes urbanas e plasticidade do espaço (BERTACCHINI, 2007).

Decisão: em 2026, o comitê de investimentos tende a optar por projetos cuja regeneração já esteja contratada em governança, faseamento e instrumentos (contrapartidas, PPPs, melhorias viárias e de espaço público), e não apenas prometida em render.

Insight: valor imobiliário não nasce apenas dentro do lote; nasce no sistema de relações do lote com a cidade — o que a tese de redes urbanas descreve como conectividades, centralidades e capacidade de adaptação do território ao longo do tempo (BERTACCHINI, 2007). Em termos financeiros, isso equivale a dizer: externalidades viram fluxo de caixa quando são convertidas em acessibilidade, segurança percebida, diversidade de usos e qualidade do espaço público.

Evidência (lógica de mercado): quando a infraestrutura e o uso do solo são tratados como camadas separadas, o resultado típico é fragmentação, sobrecusto público e obsolescência privada. Quando são tratados como rede integrada, surgem condições de permanência e de adaptação — e a obsolescência desacelera (BERTACCHINI, 2007). No underwriting, isso se manifesta como menor volatilidade de vacância/absorção e maior prêmio de preço em microgeografias conectadas.

Mecanismo: regeneração altera o “mapa de fricções” do cotidiano — tempo de deslocamento, conforto térmico, drenagem, permeabilidade, segurança ativa, mistura de usos. Cada fricção removida aumenta “propensão a pagar” e “propensão a permanecer”, reduzindo churn e aumentando valor presente.

Implicação: em vez de tratar ESG, espaço público e mobilidade como custos reputacionais, passa-se a tratá-los como hedge de risco operacional (OPEX e estabilidade de receita) e hedge de risco regulatório (licenciamento e aceitação social).

Decisão: aprovar regeneração como tese de capital exige abandonar o binário “projeto bom/projeto ruim” e adotar um binário mais duro: projeto com incerteza precificável vs. projeto com incerteza aberta.

Insight: em regeneração, o alvará é parte do produto. O que se compra é a possibilidade de transformar um território com fricções em um território com regras estáveis.

Evidência: ciclos de reprecificação costumam premiar quem converte incerteza jurídica em certeza operacional. Instrumentos urbanísticos — outorga onerosa, transferência de potencial construtivo, operações urbanas/CEPAC, contrapartidas e acordos de mitigação — são, na prática, o “contrato” que transforma cidade em previsibilidade.

Mecanismo: entitlements reduzem assimetria de informação. Uma vez assegurada a capacidade construtiva, o mix e o faseamento deixam de ser aposta e passam a ser escolha.

Implicação: a diligência deixa de ser apenas técnica e vira financeira: cronograma aprovado é redução de WACC; regra clara é redução de contingência.

Decisão: comprar terreno barato com entitlements frágeis é frequentemente comprar “opção fora do dinheiro” — barata, mas com alta chance de expirar.

Insight: o ativo concorre por conectividade, não por CEP. Redes (mobilidade + centralidades + serviços) formam a microgeografia do valor.

Evidência: a tese de redes urbanas destaca que a infraestrutura sempre reorganiza apropriações e que redes mais eficientes evitam obsolescência e favorecem adaptação (BERTACCHINI, 2007). No mercado corporativo, por exemplo, a demanda se concentra em submercados com conectividade e serviços, evidenciando que localização “funciona” quando se ancora em rede e não em ponto isolado.

Mecanismo: conectividade cria densidade de encontros (e negócios), o que sustenta varejo, serviços, vida urbana e, por consequência, segurança ativa e valor percebido.

Implicação: regeneração bem-sucedida não é “um prédio emblemático”; é um sistema: térreo vivo, conexão com transporte, frentes ativas, calçadas e travessias, e gestão do espaço público.

Decisão: priorizar ativos onde a rede já é forte — ou onde a rede pode ser contratada via parceria/contrapartida — reduz o risco de absorção lenta.

Insight: em 2026, CAPEX não é apenas custo; é componente de risco. A composição do custo (materiais vs. mão de obra) e a sua volatilidade definem estratégia de contratação, industrialização, especificação e faseamento.

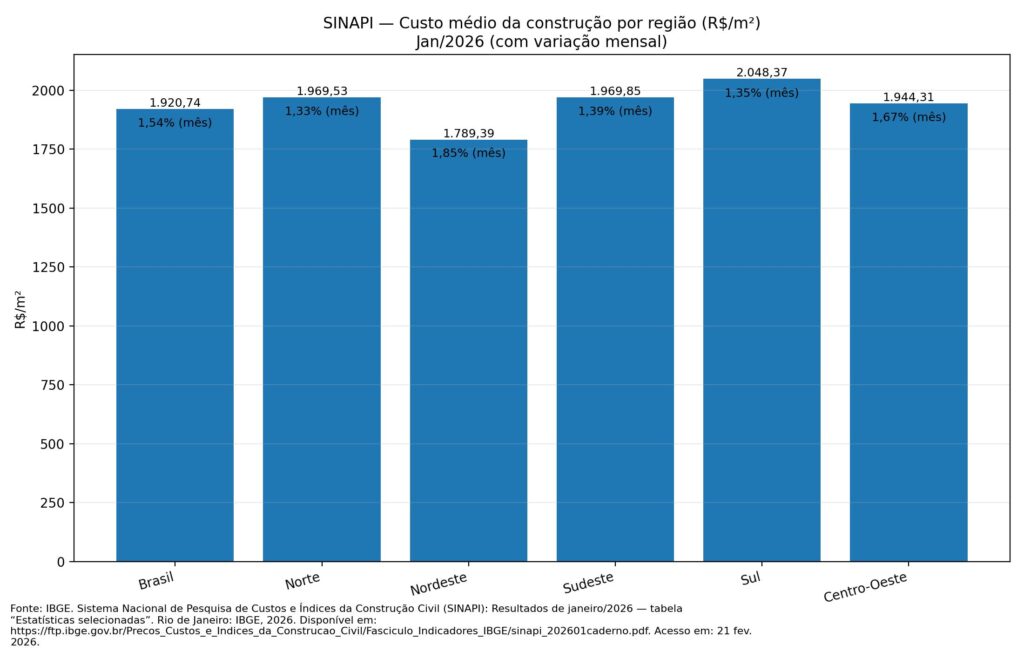

Evidência: indicadores de custo mostram que choques de mão de obra podem dominar a variação mensal, e isso é especialmente relevante em projetos longos — justamente o perfil de muitos projetos de regeneração.

Mecanismo: quanto maior o horizonte, maior a exposição a inflação setorial, recontratações e mudanças normativas. Reduzir tempo e padronizar processos é reduzir risco.

Implicação: regeneração deve ser desenhada com um “arquitetura de execução”: contratos, suprimentos, industrialização possível, e gatilhos de avanço de fase por absorção real (não por expectativa).

Decisão: em vez de “um masterplan perfeito”, buscar um masterplan antifrágil, com módulos que possam acelerar, pausar ou pivotar sem destruir a tese.

Insight: regeneração é sempre multiator. Quando a governança é fraca, a obra vira disputa; quando é forte, vira contrato.

Mecanismo: sem um arranjo claro (público, concessionárias, vizinhança, investidores, operadores), surgem atrasos, judicialização, mudanças de escopo e custos indiretos.

Implicação: o custo não aparece apenas no CAPEX; aparece no carregamento, na perda de janela de mercado e na corrosão reputacional.

Decisão: priorizar projetos que já tenham matriz de responsabilidades, cronograma de interfaces e instrumento formal de contrapartidas/PPP.

Insight: expectativas precificam cedo, mas punem rápido.

Mecanismo: quando a narrativa de regeneração é usada para vender antes de a infraestrutura estar contratada, cria-se um prêmio frágil. Se a entrega não vem, o prêmio vira desconto — e o ativo herda ceticismo.

Implicação: o marketing antecipa receita, mas também antecipa cobrança. Em ciclo de capital caro, isso vira risco de caixa.

Decisão: comunicar apenas o que já está travado em contrato e cronograma, e atrelar lançamentos a marcos verificáveis.

Insight: reuso é potência, mas o subsolo cobra disciplina.

Mecanismo: contaminação, demolições, interferências e passivos legais transformam IRR em loteria se não forem tratados como pacote financeiro: remediação, garantias, seguros, cronograma e “walk-away clauses”.

Implicação: projetos “baratos” podem ficar caros não por engenharia, mas por governança de risco.

Decisão: diligência ambiental e jurídica deve ser gate de investimento, não apêndice do projeto.

Insight: fechar-se para se proteger costuma matar o que geraria valor: vida urbana.

Mecanismo: barreiras físicas reduzem permeabilidade, enfraquecem térreo e serviços, e tendem a gerar espaços públicos desertos — com custo de segurança privada e menor atratividade no longo prazo.

Implicação: cresce OPEX, cai resiliência e aumenta o risco de obsolescência.

Decisão: desenhar frentes ativas e espaços coletivos “porosos”, com segurança baseada em uso e gestão, não apenas em barreira.

Insight: ESG que não altera decisão vira custo; ESG que altera risco vira preço.

Mecanismo: eficiência energética, conforto térmico, drenagem, mobilidade ativa e gestão de resíduos reduzem custo operacional e aumentam permanência. Em mercados mais exigentes, tornam-se condição de liquidez.

Implicação: o debate migra de “compliance” para “cap rate e liquidez”.

Decisão: incorporar ESG como critério de investimento (menor risco regulatório e operacional), e não como adorno de relatório.

Insight: o que torna a regeneração “tese” é a repetição disciplinada — não a excepcionalidade do projeto. A tese se sustenta quando há método para selecionar territórios, remover risco, desenhar governança e capturar valor.

Decisão: investir primeiro onde a rede pode ser fortalecida com baixa complexidade institucional.

Aqui entra o pilar fixo da incorporação contemporânea: cidade & viabilidade como eixo único. Instrumentos urbanísticos (transferência/troca de potencial construtivo, outorga, contrapartidas, operações urbanas/CEPAC quando aplicáveis) e parcerias/PPPs não são “custo social”; são mecanismos de regeneração e de captura/proteção de valor quando desenhados com governança e métricas.

Decisão: negociar contrapartidas como parte do underwriting, com KPI de impacto urbano e KPI financeiro (prazo, absorção, prêmio de preço).

Decisão: modular o projeto para pivotar mix e ritmo sem destruir a tese.

Decisão: transformar risco em checklist de ações com responsáveis e datas — e não em “slide bonito”.

Regeneração urbana, quando tratada como tese de alocação de capital, deixa de ser um “tipo de projeto” e passa a ser uma lógica de portfólio: comprar ativos e territórios onde a remoção de risco é mensurável, onde a rede urbana pode ser fortalecida e onde a governança multiator reduz incertezas. O valor é criado quando externalidades viram previsibilidade e quando a cidade é tratada como infraestrutura econômica do produto. O valor é destruído quando a regeneração é apenas narrativa, quando a governança é frágil e quando a execução não respeita a escada de risco.

Para nortear as decisões, a agenda prática é clara: migrar do debate estético para um underwriting urbano-financeiro, em que redes (mobilidade, centralidades, serviços, espaço público) entram no mesmo painel de decisão que cronograma, CAPEX, WACC e absorção. Nesse regime, a tese não é “regenerar bairros”; é proteger margem e liquidez por meio de cidade bem estruturada — exatamente onde a teoria das redes urbanas encontra a disciplina do real estate: a plasticidade urbana, quando bem projetada, vira performance.