Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

CEOs de incorporadoras enfrentam um novo cálculo: qual o mix ótimo entre CAPEX de adaptação e seguro para minimizar o custo total de risco? Este guia aplica PRA para estimar EAL, dimensiona mitigações e deriva a taxa de prêmio ótima considerando LR, despesas e resseguro. Com planilha plug-and-play, gráficos com dados atuais e referências técnicas (IPCC, Munich Re, Swiss Re, Susep, FGV), demonstra-se como transformar hazard, vulnerabilidade e exposição em decisões que reduzem prêmio, protegem margens e aumentam valor de ativos.

CEOs de incorporadoras enfrentam um novo cálculo: qual o mix ótimo entre CAPEX de adaptação e seguro para minimizar o custo total de risco? Este guia aplica PRA para estimar EAL, dimensiona mitigações e deriva a taxa de prêmio ótima considerando LR, despesas e resseguro. Com planilha plug-and-play, gráficos com dados atuais e referências técnicas (IPCC, Munich Re, Swiss Re, Susep, FGV), demonstra-se como transformar hazard, vulnerabilidade e exposição em decisões que reduzem prêmio, protegem margens e aumentam valor de ativos.

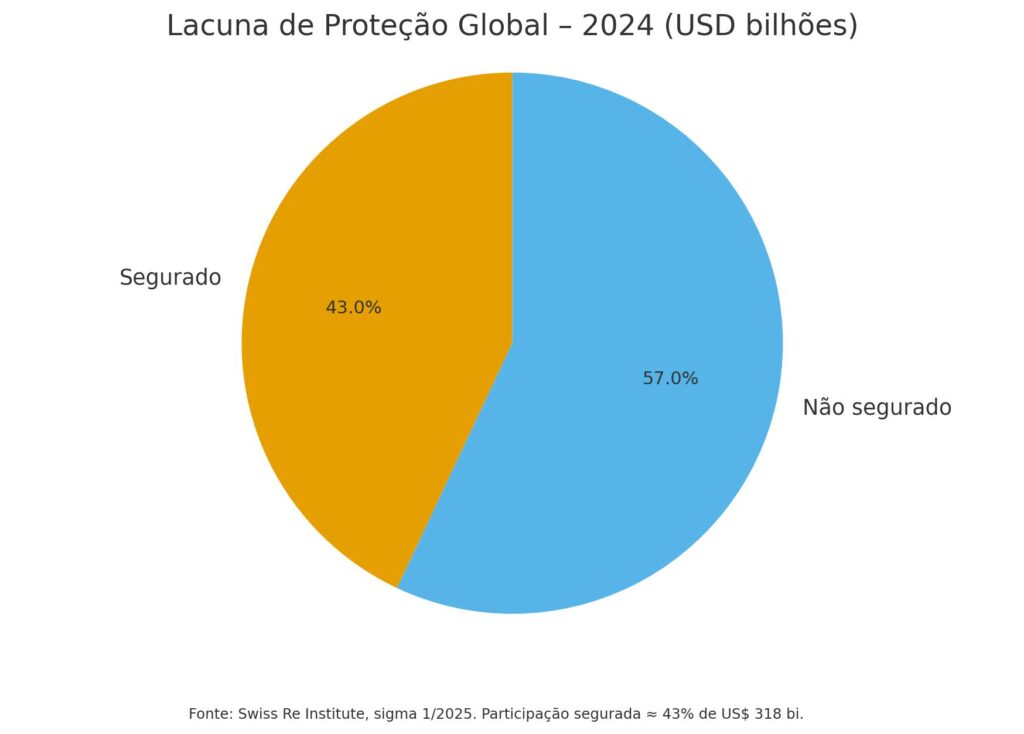

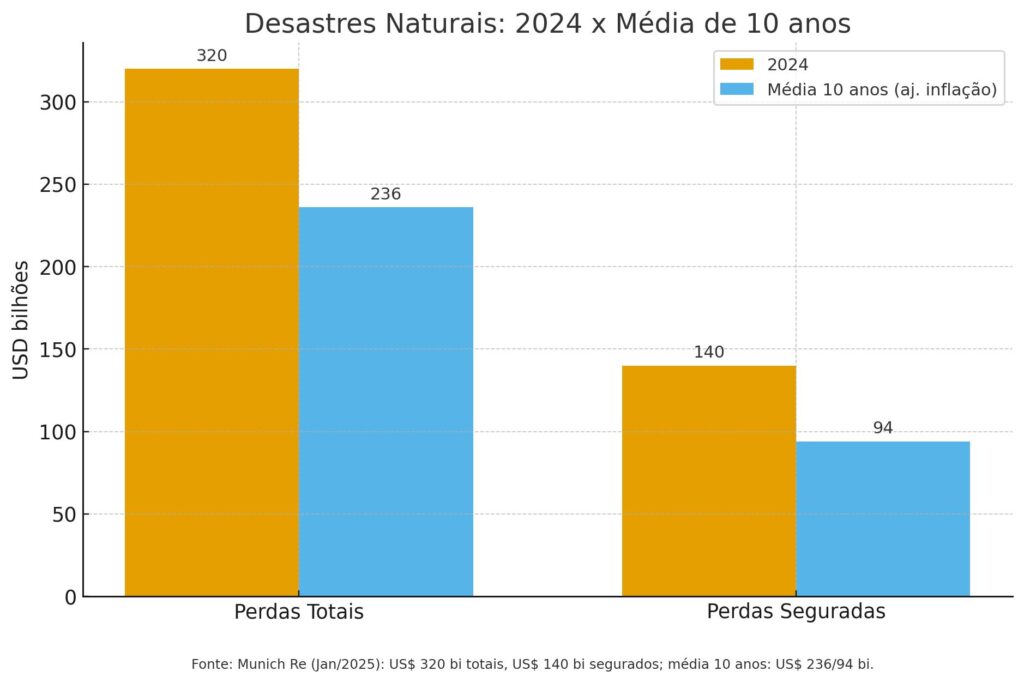

O ambiente de seguros patrimoniais e de engenharia entrou em uma fase em que riscos climáticos “secundários” — tempestades convectivas severas, alagamentos rápidos, granizo e incêndios florestais — respondem por parcela crescente das perdas anuais, deslocando a precificação para patamares inéditos e pressionando o custo de capital de incorporadoras. Em 2024, os desastres naturais geraram US$ 320 bilhões em perdas econômicas e US$ 140 bilhões em perdas seguradas, acima das médias de 10 anos (US$ 236 bi e US$ 94 bi, respectivamente). munichre.com A lacuna de proteção permanece ampla: 43% de cobertura segurada e 57% não segurada no agregado global de 2024 (US$ 318 bi). swissre.com

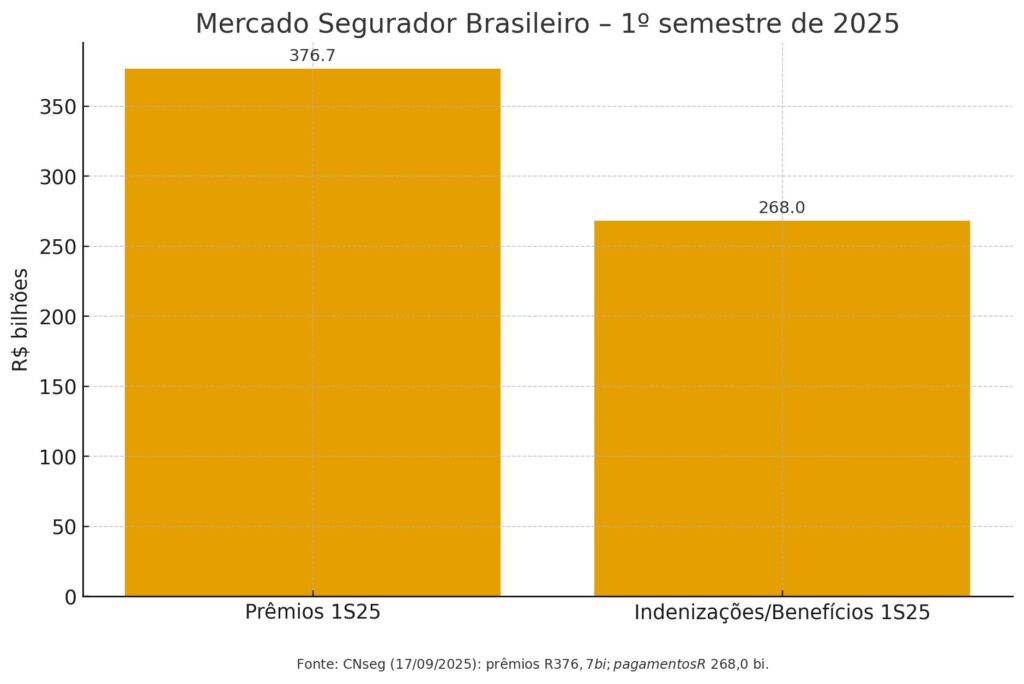

No Brasil, o setor segurador mantém expansão em prêmios e pagamentos, refletindo um ciclo de maior frequência e severidade de eventos: no 1º semestre de 2025, a arrecadação somou R$ 376,7 bilhões e os pagamentos atingiram R$ 268 bilhões. CNseg Para decisores de incorporadoras, a pergunta estratégica deixou de ser apenas “qual o preço do seguro?” e passou a ser “qual a combinação ótima de CAPEX de adaptação + estrutura de seguro que minimiza o Custo Total de Risco ao longo do ciclo do ativo?”.

Este guia apresenta um método objetivo — e uma planilha plug-and-play — para calcular EAL (Expected Annual Loss) com base em PRA (Probabilistic Risk Assessment), dimensionar CAPEX de adaptação e chegar à taxa de prêmio ótima que respeite metas de sinistralidade, despesas e resseguro, maximizando valor para o acionista. A formulação ancora-se na literatura clássica de modelagem catastrófica (Grossi & Kunreuther), em metodologias operacionais (FEMA NRI) e no arcabouço de risco do IPCC AR6, que integra perigo, exposição e vulnerabilidade. SpringerLink+2Actuary.org+2 Como evolução teórica, dialoga-se com a tese “As Redes no Projeto Urbanístico” (Bertacchini, 2017), ao transpor a noção de redes e plasticidade urbana para o desenho de estratégias de mitigação distribuída e transferência de risco no nível de projeto e de portfólio.

A tendência de longo prazo é clara: perdas mais altas e mais frequentes, com forte contribuição de “perigos secundários” (SCS/hail/flood/wildfire). munichre.com+1 Em 2024 e no 1º semestre de 2025, as perdas seguradas permaneceram acima da média, com o mercado global mantendo ciclos de renovações de resseguro mais onerosos desde 2023. McKinsey & Company A proteção ainda é insuficiente, expandindo o gap não segurado. swissre.com

No Brasil, a Susep vem atualizando normativos — como a Circular 621/2021, que disciplina coberturas de seguros de danos — e estudos sobre a lacuna de proteção em eventos recentes (e.g., enchentes no RS, 2024). SUSEP+1 Ao mesmo tempo, a inflação corrente (IPCA 12 meses em 5,13% em ago/2025) impõe reajustes de custos de reconstrução, pressionando provisões e somas seguradas. IBGE

Em síntese, observa-se um triplo estresse: (i) hazard em alta e mais capilar, (ii) vulnerabilidade física e social desigual e (iii) exposição crescente em áreas urbanas, com o Brasil 88% urbano (2024). Trading Economics Esse tripé — risco do IPCC — deve orientar o mix entre adaptação (CAPEX) e transferência (seguro). IPCC+1

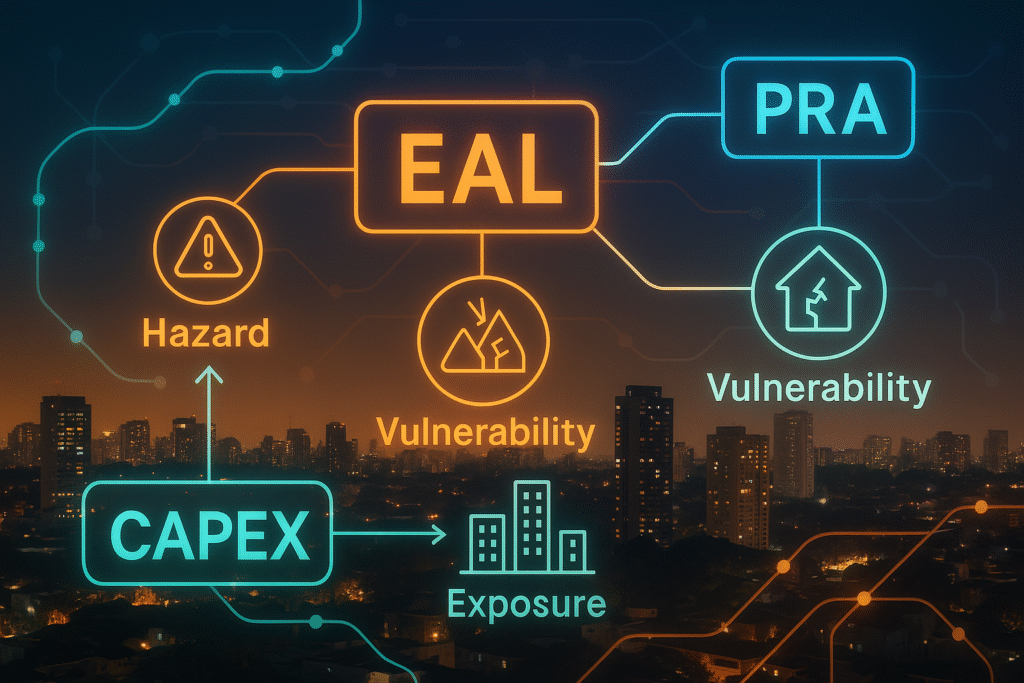

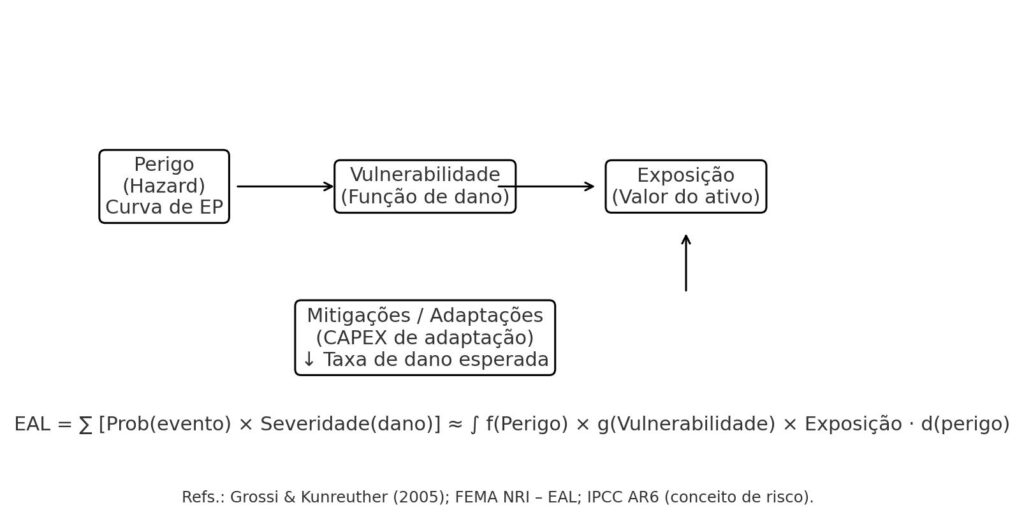

O EAL é a perda econômica anual esperada — a média da distribuição de perdas para todos os eventos possíveis em um ano, derivada de um EP curve (Exceedance Probability) totalmente probabilístico. verisk.com+1 Operacionalmente, pode-se aproximar:

EAL ≈ ∫ f(Perigo) × g(Vulnerabilidade) × Exposição · d(perigo)

(com franquia/limites aplicados para obter perda retida)

Na prática, utiliza-se uma curva EP (probabilidade anual de exceder determinadas perdas), funções de vulnerabilidade por tipologia construtiva e o valor em risco (exposição). A planilha fornecida implementa esse cálculo com faixas de perda e probabilidades anuais, aplicando franquia e limite para estimar a EAL retida.

Dada uma meta de Loss Ratio (LR) e os loads (despesas, resseguro, margem), o prêmio comercial necessário é:

Prêmio = (EAL_pós-adaptação / LR) / (1 − despesas − resseguro − margem)

Assim, quanto maior a redução do EAL via CAPEX de adaptação, menor o prêmio necessário para cumprir a LR. Contudo, o CAPEX possui custo anualizado (vida útil e taxa de desconto). A solução ótima é o ponto onde o Custo Total Anual — prêmio + perda não segurada + CAPEX anualizado — é mínimo. A planilha calcula essa fronteira e apresenta uma análise de sensibilidade varrendo reduções de EAL entre 0% e 50% para evidenciar o “payback atuarial” da adaptação.

Figura 1 — Lacuna de proteção global (2024). Dos US$ 318 bi de perdas econômicas, 57% ficaram sem cobertura. (Swiss Re, sigma 1/2025). swissre.com

Figura 2 — 2024 vs. média 10 anos. Perdas totais e seguradas acima da média, sustentando prêmios elevados. (Munich Re, jan/2025). munichre.com

Figura 3 — Brasil 1S25. A escala do mercado sustenta soluções sob medida e estruturas paramétricas, com pagamentos robustos. (CNseg, set/2025). CNseg

Figura 4 — Diagrama do EAL. A interação Perigo–Vulnerabilidade–Exposição e o papel do CAPEX de adaptação sobre a taxa de dano.

Observação sobre as referências em cada figura:

As fontes já estão inscritas nos rodapés de cada imagem no padrão ABNT abreviado (detalhes completos na seção Referências).

(a) Originação de dados:

– Consolidar as EP-curves relevantes (inundação, vento extremo, granizo) para cada ativo/LOTE. hazards.fema.gov

– Parametrizar funções de vulnerabilidade coerentes com a tipologia (obra nova vs. retrofit). SpringerLink

– Atualizar exposição a custo de reposição com base no IPCA e insumos de construção. IBGE

(b) Calcular EAL retida:

– Aplicar franquia e limite para obter a EAL retida (perda líquida da seguradora).

– Estimar LR alvo, despesas, resseguro e margem para precificação do prêmio comercial.

(c) Simular CAPEX de adaptação:

– Mapear medidas (barreiras anti-alagamento, telhados resistentes a granizo, proteção de subestações, valves anti-retorno, paisagismo drenante, etc.).

– Estimar redução percentual do EAL e vida útil. Anualizar o CAPEX.

– Rodar a fronteira ótimo: minimizar Prêmio + Perda não segurada + CAPEX anual.

(d) Estruturar o seguro ótimo:

– Ajustar franquias por ativo e por perigo para capturar skin-in-the-game e reduzir prêmio sem ampliar o downside.

– Avaliar coberturas paramétricas em áreas com dispersão de ajuste elevada e danos indiretos relevantes. FGV

– Avaliar propriedades em rede (uso misto, térreos ativos) que reduzam vulnerabilidade e intensidade de perdas (plasticidade urbana), conectando o raciocínio de redes urbanas da tese de 2017 ao desenho de risco do ativo.

(e) Capital e reprecificação contínua:

– Monitorar ciclos de resseguro, cat bonds/ILS e proteção gap — determinantes do custo de transferência. McKinsey & Company

– Realinhar coberturas após entregas de CAPEX que comprovem redução de EAL (ganhar “crédito atuarial” em renovação).

– Integrar KPIs de risco climático ao plano de negócios e ao VGV dos lançamentos.

A literatura setorial converge: eventos mais frequentes, proteção gap persistente e diferenciação de preço por geografias de alto risco. munichre.com+1 Em mercados maduros, premiações domiciliares subiram 50%+ em regiões muito expostas, com seleção adversa levando alguns players a recuar de certas praças. McKinsey & Company Para incorporadoras brasileiras, a implicação é dupla:

No curto prazo, a combinação ótima é aquela que agrupa mitigação (reduzindo o EAL na fonte) mais um mix de seguro (tradicional + paramétrico) que estabilize fluxos de caixa, especialmente em build-to-rent e ativos logísticos sensíveis a business interruption.

Dica de uso executivo: abasteça a Curva_EP com os quantis do seu provedor/folder técnico de obra, ajuste a redução de EAL com base no memorial de soluções de adaptação e reabra a discussão com a seguradora com evidência quantitativa (ganhando desconto de taxa por mitigação comprovada).

O mercado de seguros vem sinalizando — em números e em preços — que a gestão ativa do risco climático deve migrar do “compliance” para o core das decisões de investimento em real estate. O método proposto internaliza PRA, quantifica EAL, distingue perda retida e transferida e anualiza CAPEX de adaptação para achar o ponto ótimo que minimiza o Custo Total de Risco. Isso posiciona incorporadoras para negociar melhor (estruturas de franquia, limites e paramétricos), reduzir prêmio com evidências e capturar prêmio de valor em ativos que performam durante choques.

Como evolução teórica, a abordagem conecta redes urbanas e plasticidade (Bertacchini, 2017) com arquiteturas de mitigação distribuída — térreos ativos, drenagem de baixo impacto, redundância de energia e dados — transformando a forma urbana em alavanca atuarial. Em um ciclo marcado por perigos secundários e pressões de resseguro, quem integra CAPEX de adaptação e seguro ótimo não apenas protege margens: destrava crescimento.

BERTACCHINI, Patricia. As Redes no Projeto Urbanístico. Tese (Doutorado) — FAU USP, 2017. (arquivo disponibilizado pela autora)

GROSSI, P.; KUNREUTHER, H. Catastrophe Modeling: A New Approach to Managing Risk. Springer, 2005. Disponível em: https://www.amazon.com/Catastrophe-Modeling-Approach-International-Insurance/dp/0387241051.

MUNICH RE. Natural disasters in 2024: losses and trends. 9 jan. 2025. Disponível em: https://www.munichre.com/en/company/media-relations/media-information-and-corporate-news/media-information/2025/natural-disaster-figures-2024.html. munichre.com

MUNICH RE. Natural catastrophes H1 2025. 29 jul. 2025. Disponível em: https://www.munichre.com/en/company/media-relations/media-information-and-corporate-news/media-information/2025/natural-disaster-figures-first-half-2025.html. munichre.com

SWISS RE INSTITUTE. sigma 1/2025: Natural catastrophes. 29 abr. 2025. Disponível em: https://www.swissre.com/institute/research/sigma-research/sigma-2025-01-natural-catastrophes-trend.html. swissre.com

SWISS RE INSTITUTE. sigma 1/2024: Natural catastrophes in 2023. 26 mar. 2024. Disponível em: https://www.swissre.com/institute/research/sigma-research/sigma-2024-01.html. swissre.com

IBGE. IPCA — Índice Nacional de Preços ao Consumidor Amplo. Acesso em out. 2025. Disponível em: https://www.ibge.gov.br/explica/inflacao.php. IBGE

WORLD BANK. Urban population (% of total) — Brazil. 2024. Disponível em: https://data.worldbank.org/indicator/SP.URB.TOTL.IN.ZS?locations=BR. World Bank Open Data

CNseg. Arrecadação do setor de seguros cresce 4,2% no 1º semestre de 2025. 17 set. 2025. Disponível em: https://cnseg.org.br/noticias/arrecadacao-do-setor-de-seguros-cresce-4-2-no-primeiro-semestre-de-2025-apesar-do-cenario-desafiador. CNseg

SUSEP. Circular 621/2021 — regras para coberturas de seguros de danos. 12 fev. 2021. Disponível em: https://www2.susep.gov.br/safe/scripts/bnweb/bnmapi.exe?router=upload%2F26980. SUSEP

SUPEINTENDÊNCIA DE SEGUROS PRIVADOS. Lacuna de Proteção para Catástrofes Naturais: estudo (RS, 2024). 2024. Disponível em: https://www.gov.br/susep/pt-br/arquivos/arquivos-dados-estatisticos/LacunadeProteoparaCatstrofesNaturaisRS2024.pdf. Serviços e Informações do Brasil

IPCC. AR6 WGII — Impacts, Adaptation and Vulnerability. 2022. Disponível em: https://www.ipcc.ch/report/ar6/wg2/. IPCC

IPCC. The concept of risk in the IPCC AR6. 2021. Disponível em: https://www.ipcc.ch/site/assets/uploads/2021/01/The-concept-of-risk-in-the-IPCC-Sixth-Assessment-Report.pdf. IPCC

FEMA. National Risk Index — Expected Annual Loss (EAL). Disponível em: https://hazards.fema.gov/nri/expected-annual-loss. hazards.fema.gov

VERISK. Modeling fundamentals: What is AAL? 2013. Disponível em: https://www.verisk.com/blog/modeling-fundamentals–what-is-aal-/. verisk.com

VERISK. Modeling fundamentals: FAQs about AAL. 2013. Disponível em: https://www.verisk.com/blog/Modeling-Fundamentals–FAQs-about-Average-Annual-Loss/. verisk.com

MCKINSEY. Navigating shifting risks in the insurance industry. 1 jul. 2024. Disponível em: https://www.mckinsey.com/capabilities/risk-and-resilience/our-insights/navigating-shifting-risks-in-the-insurance-industry. McKinsey & Company

PWC. Next in insurance 2025. 2025. Disponível em: https://www.pwc.com/us/en/industries/financial-services/library/insurance-industry-trends.html. PwC

URBAN SYSTEMS. Ranking Connected Smart Cities 2024. Disponível em: https://ranking.connectedsmartcities.com.br/. ranking.connectedsmartcities.com.br

COLLIERS. São Paulo Office Market Overview 1T25/2T25. 2025. Disponível em: https://www.colliers.com/en-br/research/2025_marketoverview_officesp_2t25_en e https://www.colliers.com/en-br/research/2025_marketoverview__officesp_1t25_en. colliers.com+1

FGV IISR. Seguro aplicado às Mudanças Climáticas (Relatório). 2024. Disponível em: https://fgviisr.fgv.br/sites/default/files/2024-05/Relatorio%20FGV%20-%20Seguro%20aplicado%20as%20Mudan%C3%A7as%20Clim%C3%A1ticas.pdf. FGV

MARTIN, N.; PEÑA, F.; POWERS, D. Probabilistic Risk Assessment (PRA) for Sustainable Water Resource Management. Water, 2025. Disponível em: https://www.mdpi.com/2073-4441/17/6/816. MDPI