Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Em um Brasil de juros reais altos, precificar multifamily exige mais que “regra de bolso”. Demonstra-se como ancorar o yield-on-cost no custo de oportunidade (NTN-B/Selic), decompor o spread por risco setorial e urbano, usar o IFIX como termômetro de apetite e proteger a tese com development spread robusto. O resultado é um framework executivo que transforma macro em NOI — com disciplina de capital, operação enxuta e leitura de redes urbanas.

Em um Brasil de juros reais altos, precificar multifamily exige mais que “regra de bolso”. Demonstra-se como ancorar o yield-on-cost no custo de oportunidade (NTN-B/Selic), decompor o spread por risco setorial e urbano, usar o IFIX como termômetro de apetite e proteger a tese com development spread robusto. O resultado é um framework executivo que transforma macro em NOI — com disciplina de capital, operação enxuta e leitura de redes urbanas.

1. Introdução

Observa-se a consolidação do multifamily institucional no Brasil como classe de ativo emergente. Na precificação, tende-se a replicar heurísticas de FIIs e CRE tradicional; contudo, a especificidade operacional do produto residencial para renda, combinada à dinâmica brasileira de juros reais elevados e inflação volátil, exige abordagem de “spread-based pricing”. Propõe-se aqui um arcabouço que parte do custo de oportunidade doméstico (Selic/NTN-B), compatibiliza risco setorial e estrutura capital (equity/debt), e materializa o yield-on-cost (YoC) como métrica-síntese da viabilidade de desenvolvimento/ aquisição estabilizada. Como evolução teórica, aplica-se a leitura em rede de Bertacchini (2017), incorporando a plasticidade urbana e a interdependência entre fluxos (mobilidade, emprego, serviços) e performance locativa.

2. Cenário macro: juros, inflação e prêmio de risco

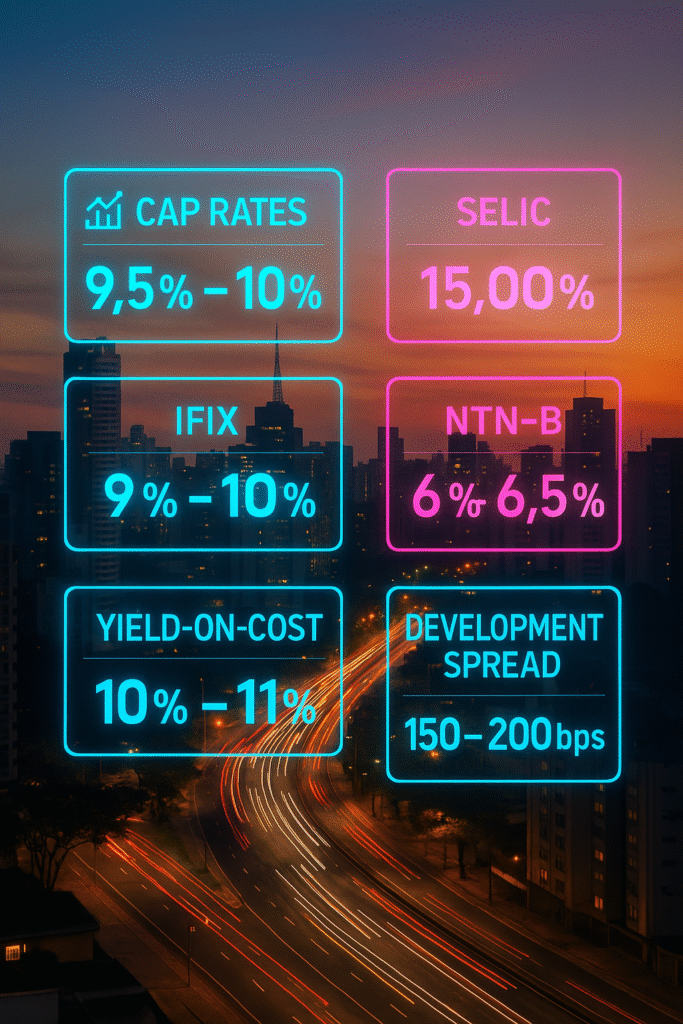

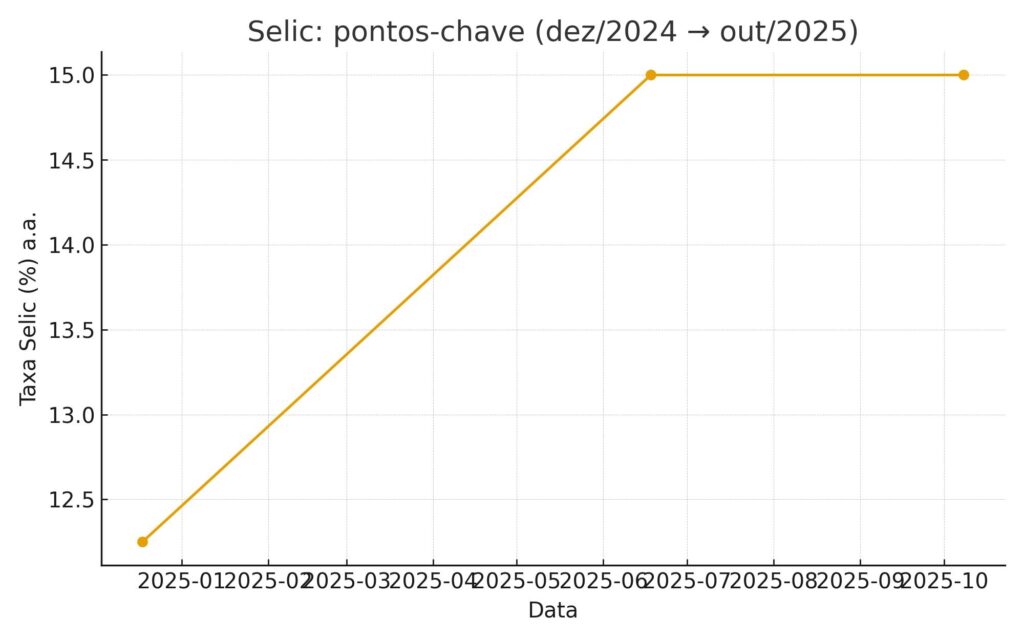

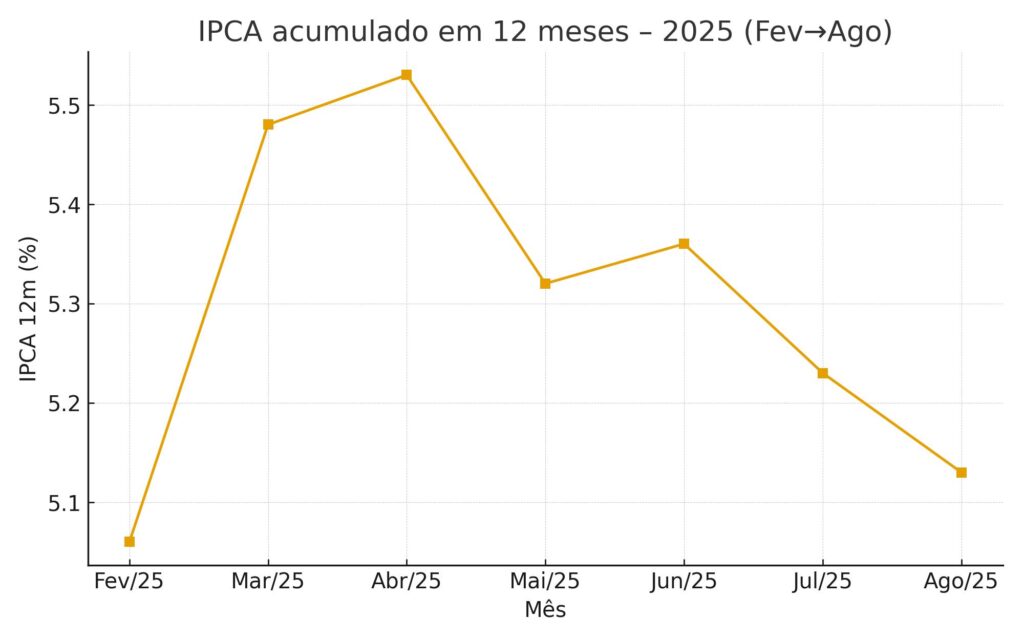

Verifica-se, entre dezembro de 2024 e outubro de 2025, movimento de aperto monetário com a Selic atingindo 15% a.a., refletindo expectativas inflacionárias desancoradas e pressão em serviços; a inflação acumulada em 12 meses estabiliza ao redor de 5,1% em agosto de 2025. Tais condições elevam o hurdle rate exigido pelos investidores e ampliam o custo de carrego de projetos. Além disso, a curva real, observada via NTN-B/IMA-B, sinaliza prêmios reais historicamente elevados, o que impõe disciplina na formação de preço de renda residencial. Estudos do BCB sobre compressão do equity risk premium no Brasil e literatura internacional sobre hurdle rates imobiliárias corroboram a necessidade de decompor retornos em camadas — inflação esperada, taxa livre de risco real, prêmio soberano/ macro, prêmio imobiliário e alpha operacional. IESE+4Reuters+4IBGE+4

3. Estrutura de spread: do NTN-B ao cap rate e ao YoC

Parte-se de uma âncora real (NTN-B) para a taxa livre de risco. Adiciona-se prêmio por iliquidez e volatilidade setorial (residencial para renda), risco de desenvolvimento (se aplicável), risco operacional (vacância estrutural, churn, inadimplência), risco regulatório e prêmio urbano (micro-localização, acesso multimodal, mix de usos). O cap rate de entrada (stabilized cap) deve refletir esses prêmios mais o crescimento esperado de NOI (inflação + mark-to-market), descontado pelo risco. Para empreendimentos ground-up, o YoC — NOI estabilizado / custo total — deve exceder o cap rate de saída por uma margem (development spread) suficiente para compensar riscos de execução e custo de capital durante a obra.

Formula-se:

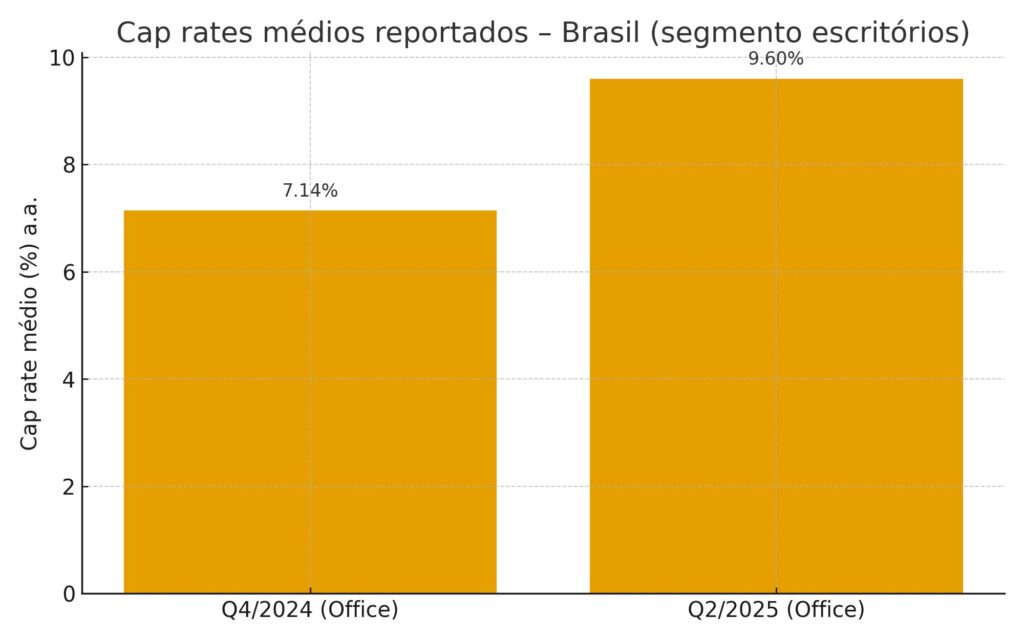

Na prática, observa-se em escritórios no Brasil cap rates médios reportados entre 7,1% (Q4/24) e 9,6% (Q2/25), sinalizando reprecificação de risco. Embora multifamily apresente dinâmica distinta (maior profundidade de demanda, menor obsolescência técnica), o benchmark de spreads em ambiente de juros altos permanece válido: YoC precisa “caber” entre custo de capital e cap de saída, resguardando DSCR e break-even occupancy. assets.cushmanwakefield.com+1

4. IFIX como termômetro e não como preço-guia

O IFIX condensou a reprecificação da renda imobiliária listada. Contudo, seu dividend yield reflete mix de segmentos (lajes, logística, paper, shoppings) e diferentes estratégias de alavancagem/ indexadores, não sendo proxy direta do cap rate do multifamily. Recomenda-se usar o IFIX como sentiment e custo de oportunidade relativo do investidor de renda, complementado por dados setoriais e por curvas de NTN-B. A série histórica diária do IFIX da B3 permite aferir volatilidade, drawdowns e janelas de janela de captação. B3

5. Vetores micro que movem o NOI do multifamily

No residencial para renda, a estabilidade do NOI decorre de: (i) profundidade de demanda por households jovens e migrantes urbanos; (ii) elasticidade renda/ aluguel; (iii) turnover e leasing velocity; (iv) serviços e tecnologia (proptech, build-to-rent ops). Evidências recentes em conferências LARES e relatórios de consultorias indicam expansão do multifamily sob governança institucional, com avanço em São Paulo e capitais com ecossistema de serviços intensivos em proximidade. Nesta lógica, a abordagem de redes urbanas de Bertacchini (2017) é instrumental: a acessibilidade multimodal, as centralidades emergentes e o acoplamento entre emprego e serviços reduzem fricções de mobilidade e sustentam taxas de ocupação, comprimindo o risco operacional e, por consequência, o spread exigido. LARES Digital Library+2Cushman & Wakefield+2

6. Custo de oportunidade e custo de capital

O hurdle rate de equity para multifamily deve ser ancorado no custo de oportunidade doméstico. Sugere-se construção do WACC em termos reais:

7. Cenários de juros reais e implicações para o YoC

Três cenários úteis para 2025–2027 (ilustrativos, com parâmetros de referência pública):

Em todos, o capex contingency e a velocidade de estabilização são variáveis críticas para proteger o spread.

8. Como usar o IFIX na precificação do YoC

Recomenda-se tratar o IFIX como benchmark de retorno exigido pelo investidor de renda listada. Quando o dividend yield médio ponderado do IFIX supera o cap rate projetado do multifamily, pressupõe-se necessidade de prêmio adicional para compensar menor liquidez e risco de execução. Por outro lado, quando o IFIX negocia com yield comprimido, abre-se janela para emissões e forward funding de multifamily, reduzindo custo de equity. Essa leitura deve ser cruzada com a curva real (NTN-B) e com sinais de risk-on/off (Wealth Report, Global Investor Outlook), reforçando a visão de portfólio. B3+2knightfrank.com+2

9. Métrica-chave: Development spread como margem de segurança

O spread YoC vs. exit cap precisa pagar por: (i) risco de execução (licenciamento, supply chain), (ii) carry financeiro, (iii) incerteza de estabilização, (iv) assimetria entre aluguel e custos (IGP-M/INCC/CUB). Em ambiente de CUB pressionado e IGPM volátil, a disciplina de custo é determinante. Observando-se CBIC/CUB e IGP-M recentes, recomenda-se hurdle mínimo de 150–250 bps para projetos padrão institucional, podendo chegar a 300 bps fora de eixos resilientes. cbicdados.com.br+1

10. Alocação territorial e redes urbanas: onde o YoC é mais defensivo

Adotando o prisma de redes, melhor performance tende a ocorrer onde se combinam: alta conectividade (corredores de emprego e educação), serviços de proximidade, mobilidade ativa e infraestrutura digital. Rankings urbanos (Connected Smart Cities) e dados setoriais (Secovi-SP; IGMI-R) ajudam a priorizar submercados, otimizar mix de tipologias e calibrar amenities (cozinha equipada, cowork, pet friendly). Nessas redes, a fricção de deslocamento reduz churn; logo, menor vacância e opex estabilizado, melhorando YoC. Abecip+3Urban Systems+3CREA-SC+3

11. Engenharia financeira do YoC: check-list executivo

12. Conclusão

Em um Brasil de juros reais elevados, o multifamily institucional precisa ser precificado por estrutura de spreads, não por “regras de bolso” transplantadas. O YoC torna-se métrica-ponte entre engenharia de custos, risco urbano e finanças corporativas. Propõe-se, portanto, um processo que: ancora o custo de oportunidade em juro real; aplica prêmios setoriais e territoriais informados por redes urbanas (Bertacchini, 2017); captura a dinâmica do IFIX como termômetro de apetite; e exige development spread suficientemente gordo para navegar ciclos. Assim, viabiliza-se uma tese de investimento robusta, capaz de atravessar cenários, capturar renda defensiva e, quando a curva aliviar, cristalizar upside via compressão de cap rate e reciclagem de capital.

B3. Índice Fundos de Investimentos Imobiliários – IFIX: estatísticas históricas. Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-segmentos-e-setoriais/indice-fundos-de-investimentos-imobiliarios-ifix-estatisticas-historicas.htm. Acesso em: 8 out. 2025. B3

BANCO CENTRAL DO BRASIL. SGS 4390 – Taxa Selic acumulada no mês. Disponível em: https://dadosabertos.bcb.gov.br/dataset/4390-taxa-de-juros—selic-acumulada-no-mes. Acesso em: 8 out. 2025. Portal de Dados Abertos do Banco Central

IBGE. Inflação – IPCA. Disponível em: https://www.ibge.gov.br/explica/inflacao.php. Acesso em: 8 out. 2025. IBGE

ANBIMA. IMA/Curvas de Juros. Disponível em: https://www.anbima.com.br/pt_br/informar/precos-e-indices/indices/ima.htm. Acesso em: 8 out. 2025. ANBIMA

WORLD BANK. Real interest rate (%) – Brazil. Disponível em: https://data.worldbank.org/indicator/FR.INR.RINR?locations=BR. Acesso em: 8 out. 2025. World Bank Open Data

BERTACCHINI, Patricia. As redes no projeto urbanístico. FAU-USP, 2017. Disponível em: https://teses.usp.br/teses/disponiveis/16/16138/tde-12052010-142529/es.php. Acesso em: 8 out. 2025. Biblioteca Digital USP

TURRI, I.; MONETTI, E. A demanda por multifamily no Brasil. 23ª LARES, 2024. Disponível em: https://lares.architexturez.net/system/files/4DQM_0.pdf. Acesso em: 8 out. 2025. LARES Digital Library

CUSHMAN & WAKEFIELD. Brazil Investments Q2 2025 – Marketbeat. Disponível em: https://assets.cushmanwakefield.com/-/media/cw/marketbeat-pdfs/2025/q2/brazil/mb_q22025_-investment_eng.pdf. Acesso em: 8 out. 2025. assets.cushmanwakefield.com

CUSHMAN & WAKEFIELD. Brazil Investments Q4 2024 – Marketbeat. Disponível em: https://assets.cushmanwakefield.com/-/media/cw/americas/brazil/insights/marketbeats/mb_q42024_-investments_eng.pdf. Acesso em: 8 out. 2025. assets.cushmanwakefield.com

PwC/ULI. Emerging Trends in Real Estate 2025. Disponível em: https://www.pwc.com/us/en/industries/financial-services/asset-wealth-management/real-estate/emerging-trends-in-real-estate.html. Acesso em: 8 out. 2025. PwC

KNIGHT FRANK. The Wealth Report 2025. Disponível em: https://www.knightfrank.com/wealthreport. Acesso em: 8 out. 2025. knightfrank.com

GREENHALGH, L. H.; et al. Dividend-yield em FIIs. Revista Catarinense de Finanças, 2023. Disponível em: https://www.scielo.br/j/rcf/a/CwKBKCvk5HgbBNjZt9TS8Fq/?format=pdf&lang=pt. Acesso em: 8 out. 2025. SciELO

CARVALHO, A. de; et al. Is the Equity Risk Premium Compressed in Brazil? BCB Working Paper 527, 2020. Disponível em: https://www.bcb.gov.br/pec/wps/ingl/wps527.pdf. Acesso em: 8 out. 2025. Banco Central do Brasil

BIANCONI, M.; et al. Firm Market Performance and Volatility in a National Real Estate Market. International Review of Financial Analysis, 2012. Disponível em: https://www.sciencedirect.com/science/article/abs/pii/S1059056011001298. Acesso em: 8 out. 2025. ScienceDirect

PENHA FILHO, C. A. Articulações imobiliário-financeiras… urbe, 2025. Disponível em: https://www.scielo.br/j/urbe/a/HBkNsymDftS4Xtsp6tTN6Dk/. Acesso em: 8 out. 2025. SciELO

GELTNER, D. M.; MILLER, N. G.; CLAYTON, J.; EICHHOLTZ, P. Commercial Real Estate Analysis and Investments. 3ª ed. (ficha do livro). Disponível em: https://books.google.com/books/about/Commercial_Real_Estate.html?id=3z2onzivNuAC. Acesso em: 8 out. 2025. Google Livros

LINNEMAN, P. Real Estate Finance and Investments (site do autor). Disponível em: https://www.linnemanassociates.com/real-estate-finance-textbook. Acesso em: 8 out. 2025. Linneman Associates

KOLLER, T.; GOEDHART, M.; WESSELS, D. Valuation (página McKinsey). Disponível em: https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/valuation-measuring-and-managing-the-value-of-companies. Acesso em: 8 out. 2025. McKinsey & Company

URBAN SYSTEMS. Ranking Connected Smart Cities 2024. Disponível em: https://conteudo.urbansystems.com.br/csc_urban_atual. Acesso em: 8 out. 2025. Urban Systems

SECOVI-SP. Pesquisas e Índices (mercado imobiliário, 2024–2025). Disponível em: https://secovi.com.br/pesquisas-e-indices/. Acesso em: 8 out. 2025. Secovi